营业税改增值税对现代服务业的影响摘要:在现代社会,因为人们消费结构的不断变化,对现代服务业的需求也不断增加

与此同时,现阶段由于经济社会高速发展导致很多行业变化较大,劳务提供和货物销售的相似度越来越高,因此增值税和营业税同时实行的缺陷愈发明显,尤其对服务业的发展造成很大负面影响

国家为了增强服务行业的竞争力,对原来交营业税的一些行业比如软件开发、运输、咨询行业等8大行业也进行交增值税的试点,从总体上来说是为了降低接受服务方的税负

因为增值税是可以抵扣的,而营业税是不可以抵扣的

通过对服务业营改增试点情况的研究可以发现,服务业在营改增的过程中产生很多问题,本文针对这些问题提出了一些应对策略,以此促使服务业健康、长远发展

关键词:营业税、增值税、现代服务业、税负、核算2016年,服务业在创新发展中亮点突出,继续领跑三次产业运行,对国民经济增长的贡献率稳步提高,成为国民经济发展的“稳定器”和“助推器”,在经济“稳中有进、稳中向好”中发挥了重要作用

上海于2012年1月1日最先带头设定了营改增的试验点,至今已有五年的时间,涉及的范围逐渐加大,在各个方面都作出了很大的突破,尤其在2013年,上海的部分地区在全国试点的改进中迈出了重要的一步,得到的试验结果越来越明显[1]但服务业所涉及的行业广泛、类型多样,在营改增的道路上仍存在很多问题,本文为此提出一些简单的建议

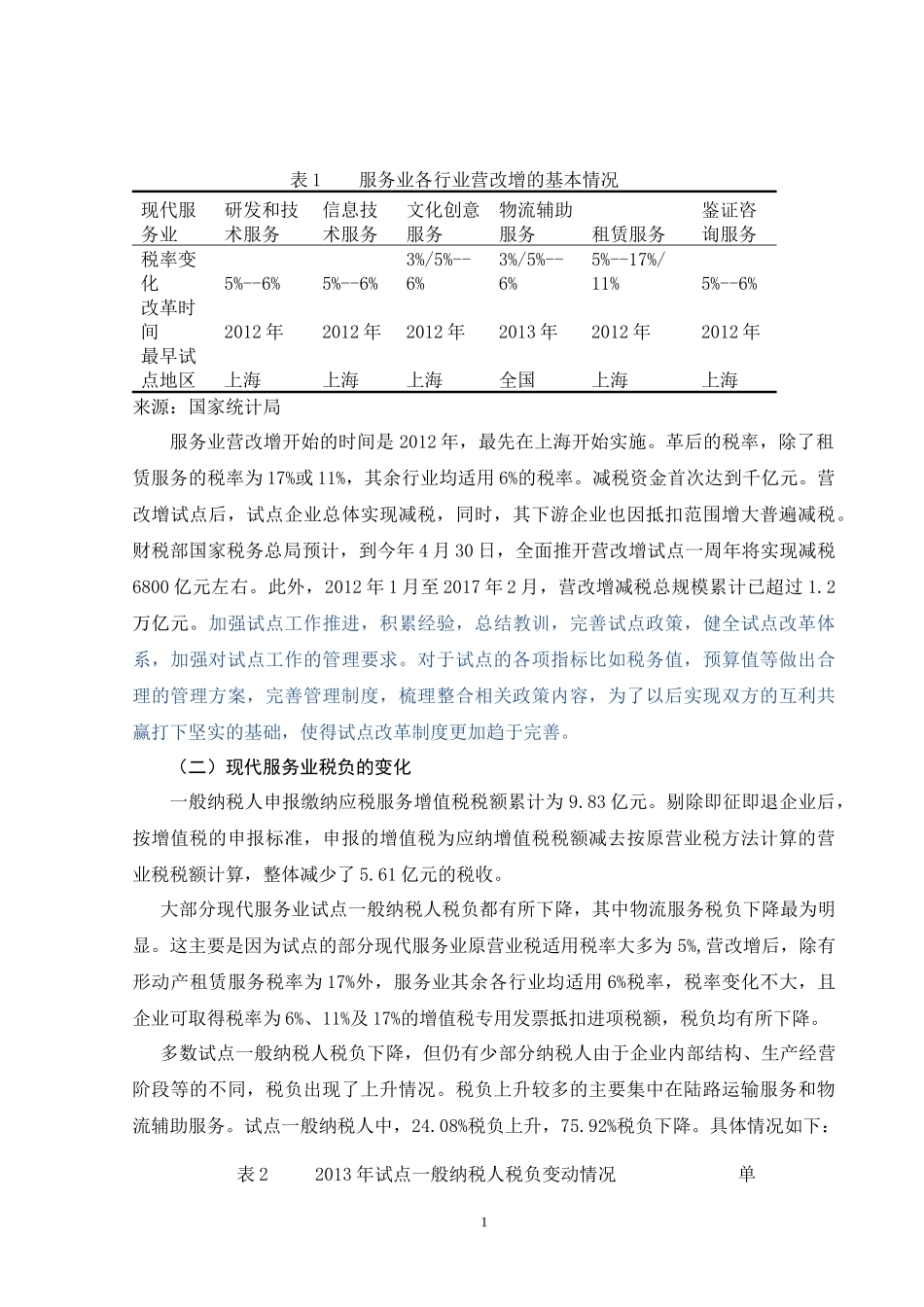

一、服务业营业税改征增值税现状国家因为营业税改征增值税涉猎的范畴比较大,更为了保障试点改革能够进行的顺利,优先选择了北上广等发到地区进行试验

到目前为止,各个试点地区的效果都比较可观,增长了很多经验知识,对于营改增的改革有很多优点,例如:可以降低重复性的税务,增进社会的分工合作,提高第三行业的融合度,合法健全税收体系

特别是在不利于经济迅猛发展的世界环境下,可以促进国民经济的快速发展,加快现代化的进程,减轻国家的经济压力,提