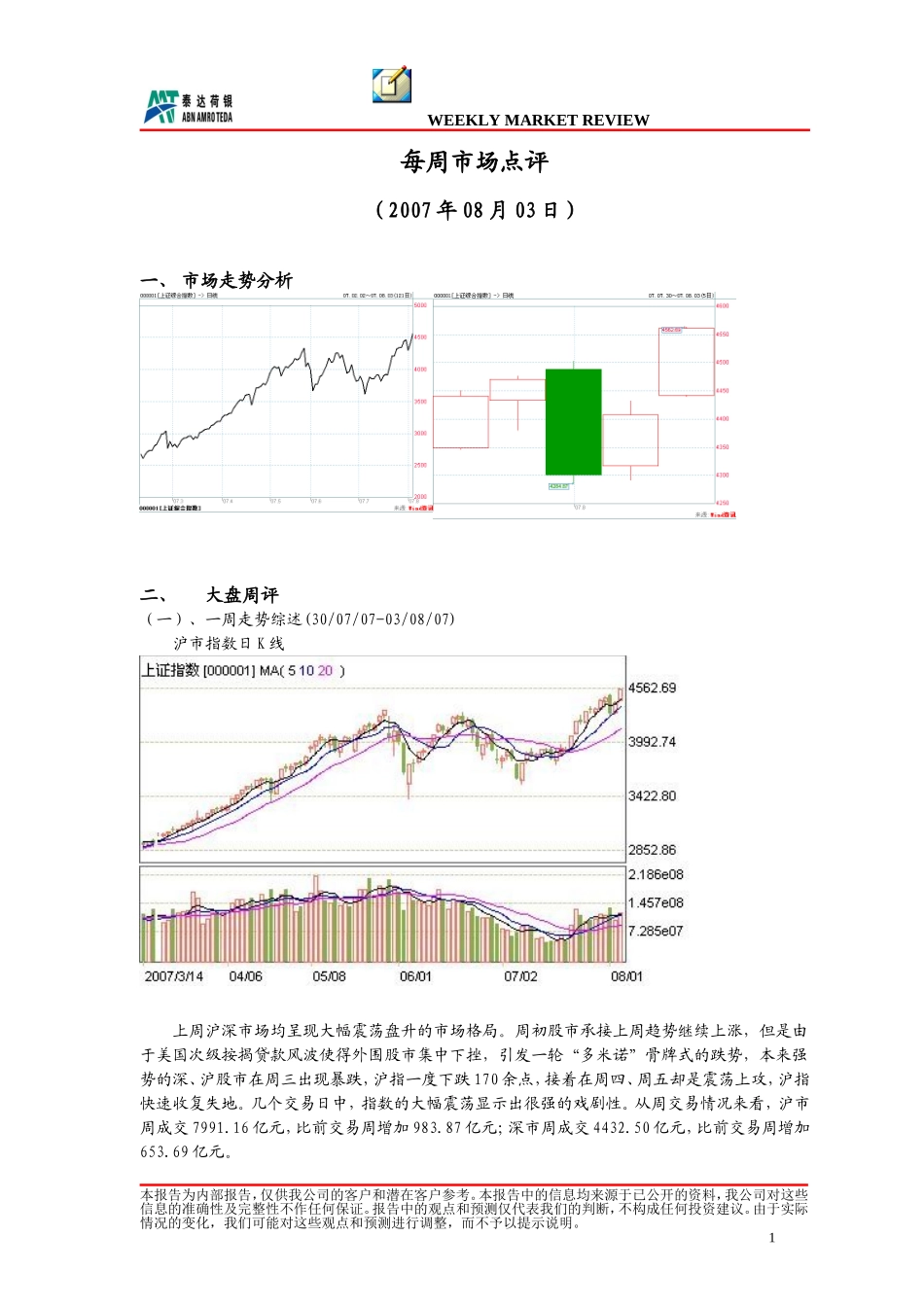

WEEKLYMARKETREVIEW每周市场点评(2007年08月03日)一、市场走势分析二、大盘周评(一)、一周走势综述(30/07/07-03/08/07)沪市指数日K线上周沪深市场均呈现大幅震荡盘升的市场格局

周初股市承接上周趋势继续上涨,但是由于美国次级按揭贷款风波使得外围股市集中下挫,引发一轮“多米诺”骨牌式的跌势,本来强势的深、沪股市在周三出现暴跌,沪指一度下跌170余点,接着在周四、周五却是震荡上攻,沪指快速收复失地

几个交易日中,指数的大幅震荡显示出很强的戏剧性

从周交易情况来看,沪市周成交7991

16亿元,比前交易周增加983

87亿元;深市周成交4432

50亿元,比前交易周增加653

本报告为内部报告,仅供我公司的客户和潜在客户参考

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证

报告中的观点和预测仅代表我们的判断,不构成任何投资建议

由于实际情况的变化,我们可能对这些观点和预测进行调整,而不予以提示说明

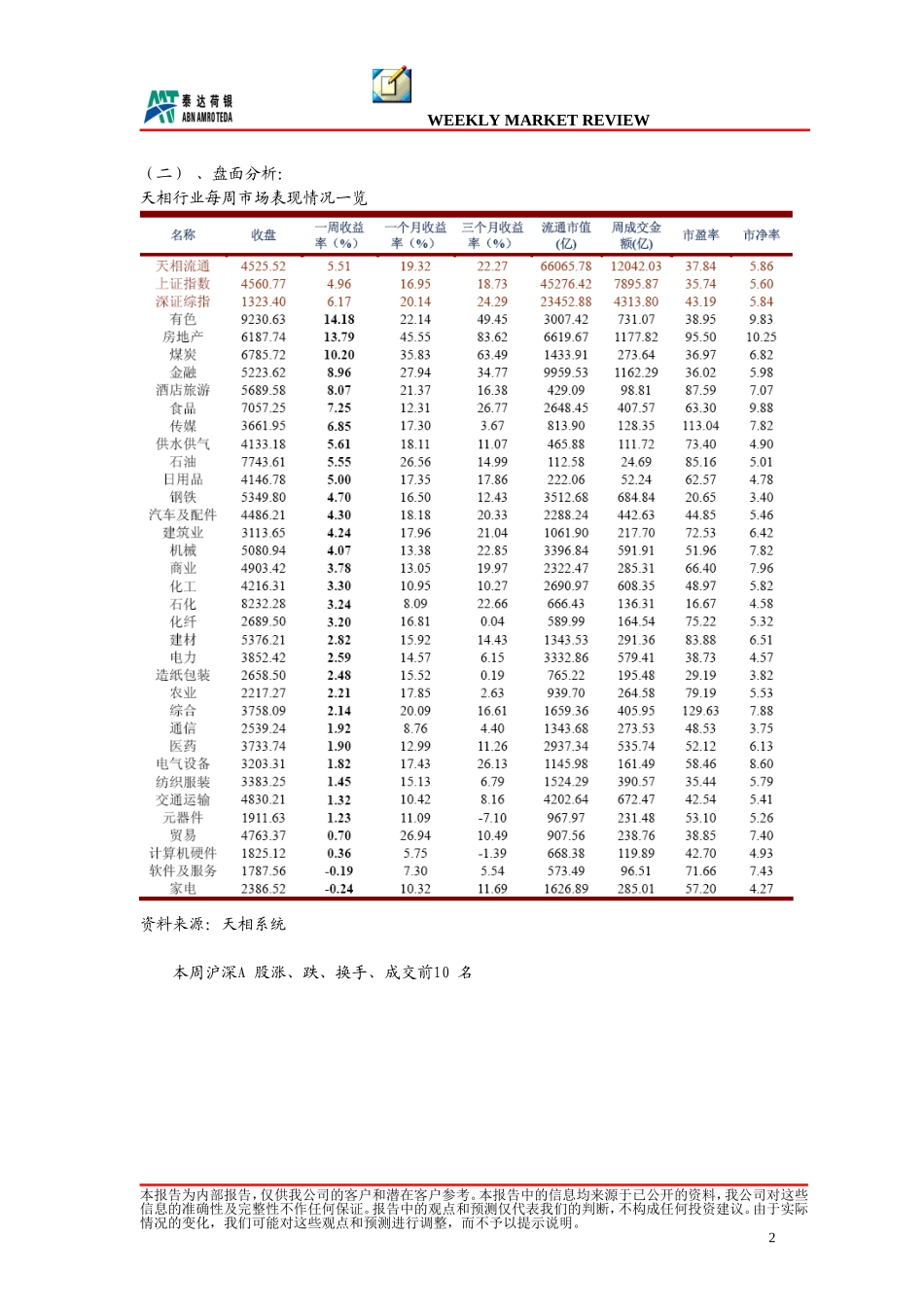

1WEEKLYMARKETREVIEW(二)、盘面分析:天相行业每周市场表现情况一览资料来源:天相系统本周沪深A股涨、跌、换手、成交前10名本报告为内部报告,仅供我公司的客户和潜在客户参考

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证

报告中的观点和预测仅代表我们的判断,不构成任何投资建议

由于实际情况的变化,我们可能对这些观点和预测进行调整,而不予以提示说明

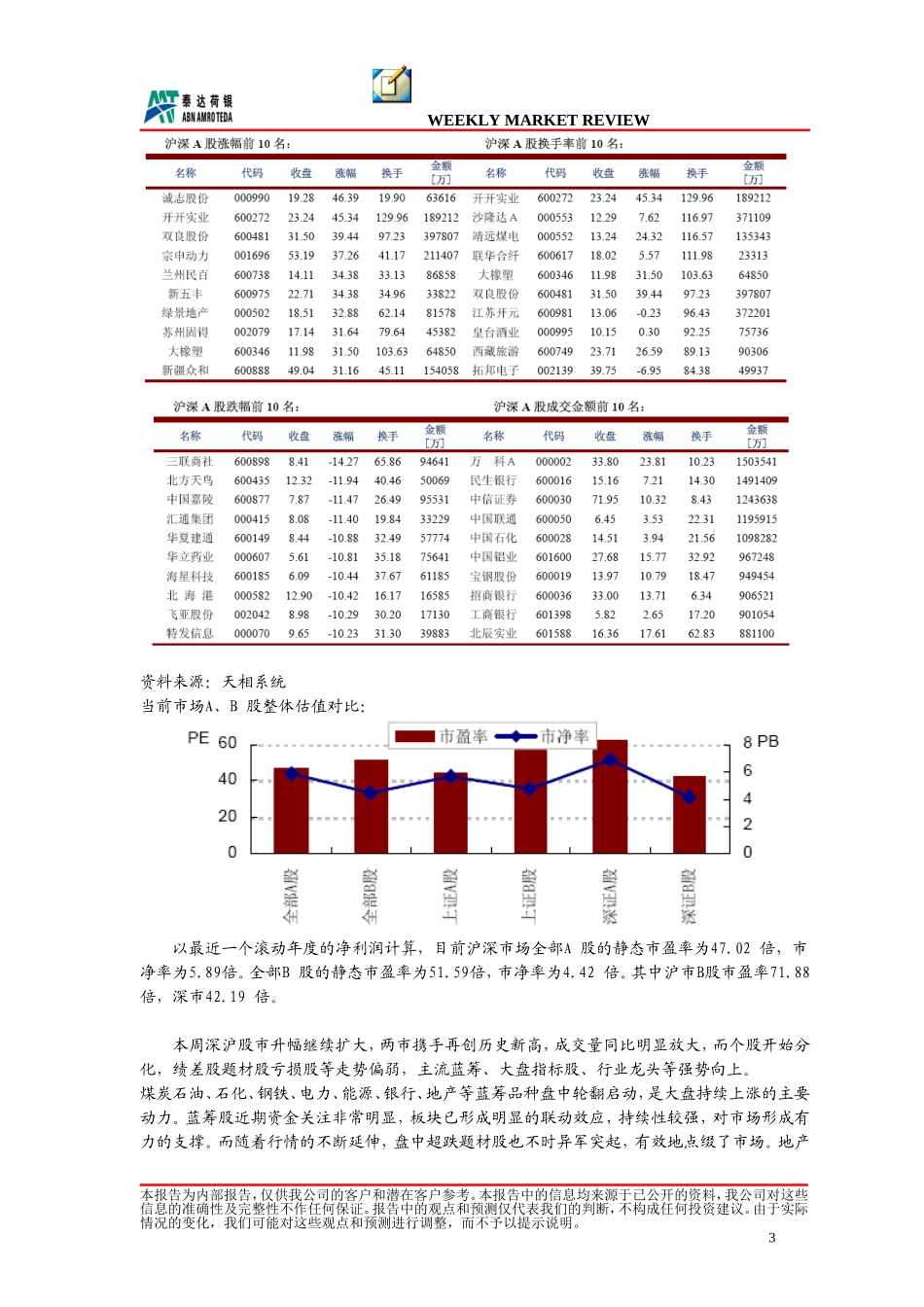

2WEEKLYMARKETREVIEW资料来源:天相系统当前市场A、B股整体估值对比:以最近一个滚动年度的净利润计算,目前沪深市场全部A股的静态市盈率为47

02倍,市净率为5

全部B股的静态市盈率为51

59倍,市净率为4

其中沪市B股市盈率71

88倍,深市42

本周深沪股市升幅继续扩