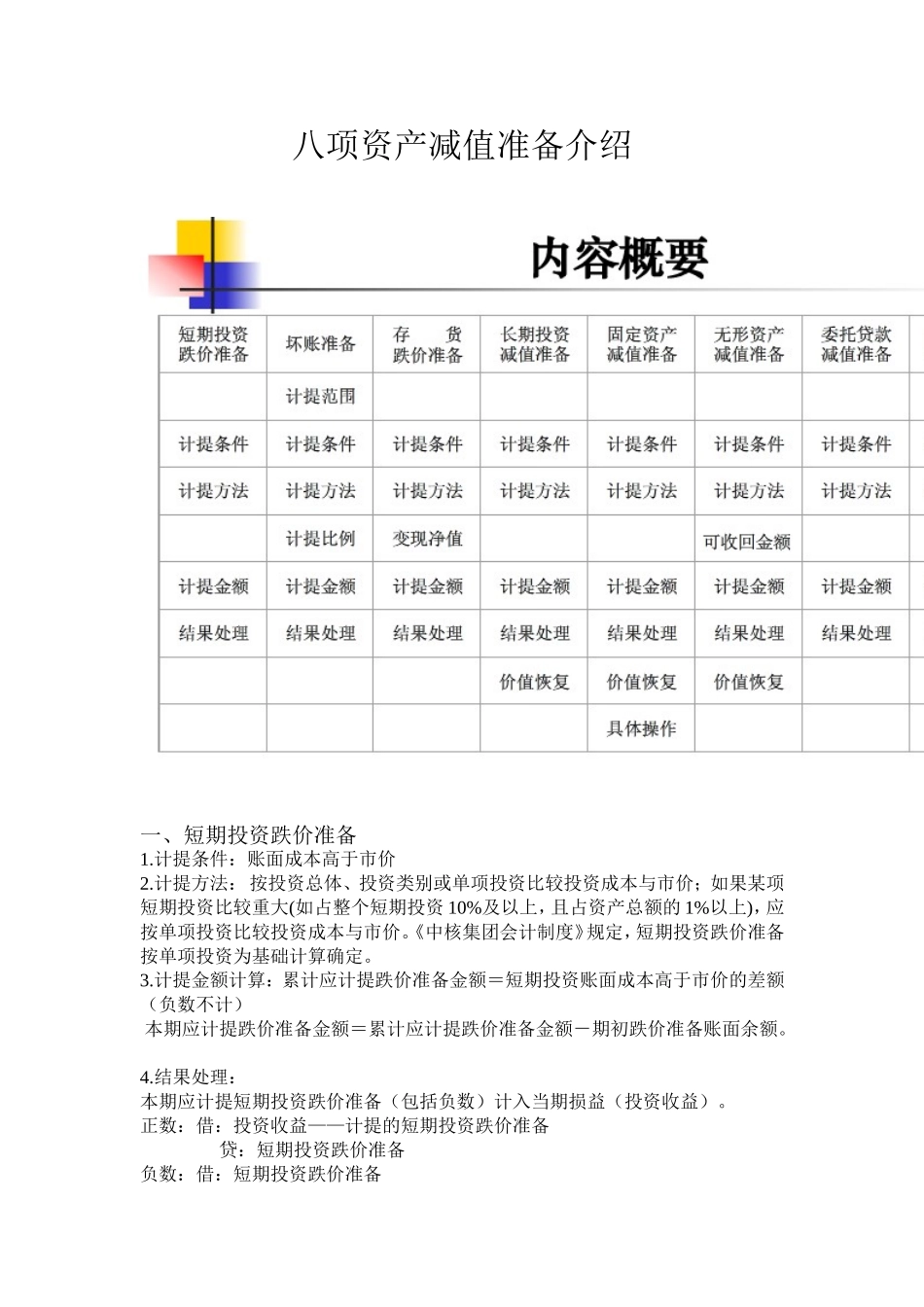

八项资产减值准备介绍一、短期投资跌价准备1

计提条件:账面成本高于市价2

计提方法:按投资总体、投资类别或单项投资比较投资成本与市价;如果某项短期投资比较重大(如占整个短期投资10%及以上,且占资产总额的1%以上),应按单项投资比较投资成本与市价

《中核集团会计制度》规定,短期投资跌价准备按单项投资为基础计算确定

计提金额计算:累计应计提跌价准备金额=短期投资账面成本高于市价的差额(负数不计)本期应计提跌价准备金额=累计应计提跌价准备金额-期初跌价准备账面余额

结果处理:本期应计提短期投资跌价准备(包括负数)计入当期损益(投资收益)

正数:借:投资收益——计提的短期投资跌价准备贷:短期投资跌价准备负数:借:短期投资跌价准备贷:投资收益——计提的短期投资跌价准备二、坏账准备1

计提条件:预计可能发生坏帐2

计提范围:应收账款、其他应收款、有确凿证据证明不能够收回或收回的可能性不大的未到期应收票据(需结转到应收账款后)、不能收到货物的预付账款(需结转到其他应收款后)3

计提方法:企业计提坏账准备的方法由企业自行确定

包括余额百分比法、帐龄分析法等

《中核集团会计制度》规定:对中核系统内的应收账款和其他应收款(包括调拨军核品形成的)采用个别认定法;对中核系统外的应收账款和其他应收款采用账龄分析法

如果某项或某类应收账款和其他应收款,其可收回性存在明显的差别,也可采用个别认定法

计提比例:计提比例是一项会计估计,需根据企业实际情况(包括历史坏帐情况、赊销政策、当前面临的经济形势、欠款单位的现状等)判断

《中核集团会计制度》在附件中对中核系统外的应收账款和其他应收款采用账龄分析法计提坏账准备的比例已统一作出估计

对可收回性存在明显差别采用个别认定法确认计提比例时,应当根据以往的经验、债务单位的实际财务状况和现金流量等相关信息予以合理估计

除有确凿证据表明该项应收款项不能够