第三章企业全面预算管理【案例分析题二】甲公司为国有大型集团公司,实施多元化经营

为进一步加强全面预算管理工作,该集团正在稳步推进以“计划-预算-考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考核促进预算”,实现业务与财务的高度融合

(1)在2016年10月召开的2017年度全面预算管理工作启动会议上,部分人员发言要点如下:总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任

结合集团发展战略,落实董事会对集团公司2017年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品

本年度,与主要客户签订了战略合作协议,确定未来三年内定制X产品200台,每台售价800万元

本事业部将进一步加强成本管理工作,力保实现利润总额增长8%的预算目标

财务部经理:2017年4月至10月,公司总部进行了流程再造,各部门的职责划分及人员配备发生了重大变化;进一步强化全面预算的编制流程,使用预算编制更加科学合理

采购部经理:若采购业务被批准列入2017年预算,为提高工作效率,采购业务发生时,无论金额大小,经采购部经理签字后即可支付相关款项

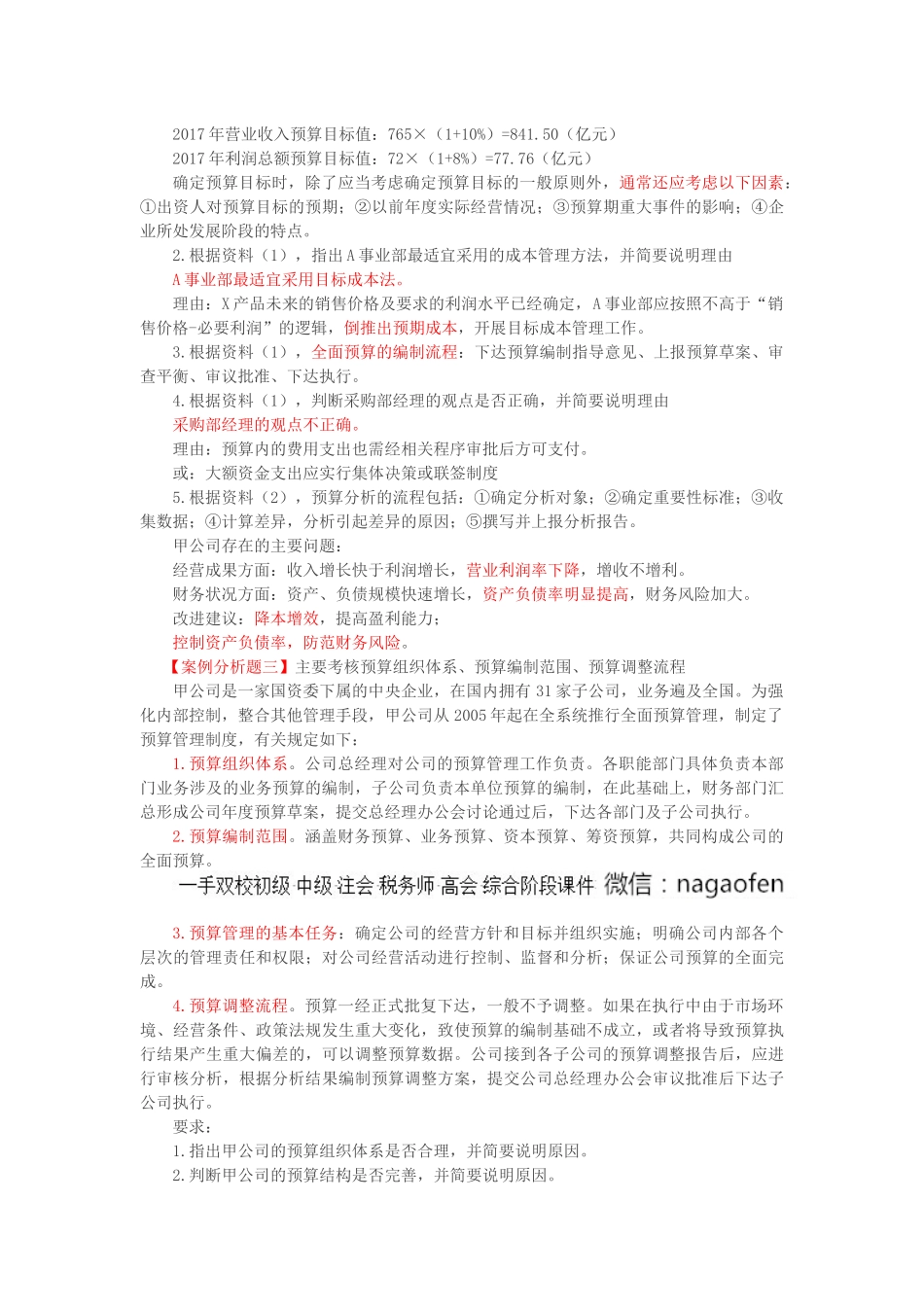

(2)加强全面预算的执行力度,强化预算分析,甲公司2016年预算分析情况如下表(金额单位:亿元)项目2015年度实际数2016年预算目标值2016年预计实际可完成值金额或比率较上年实际增减金额或比率较上年实际增城营业收入7007608

57%7659

29%利润总额70711

43%722

86%营业利润率10

34%——9

41%——资产总额3000340013

33%360020

00%负债总额1800235030

56%255041

67%资产负债率60

12%——70

83%——假定不考虑其他因素