奎尔奇论营销第一部分营销与企业战略1

约翰·奎尔奇:对思想领袖的采访2

将客户请进董事会会议室3

质量不仅仅意味着制造一个好产品4

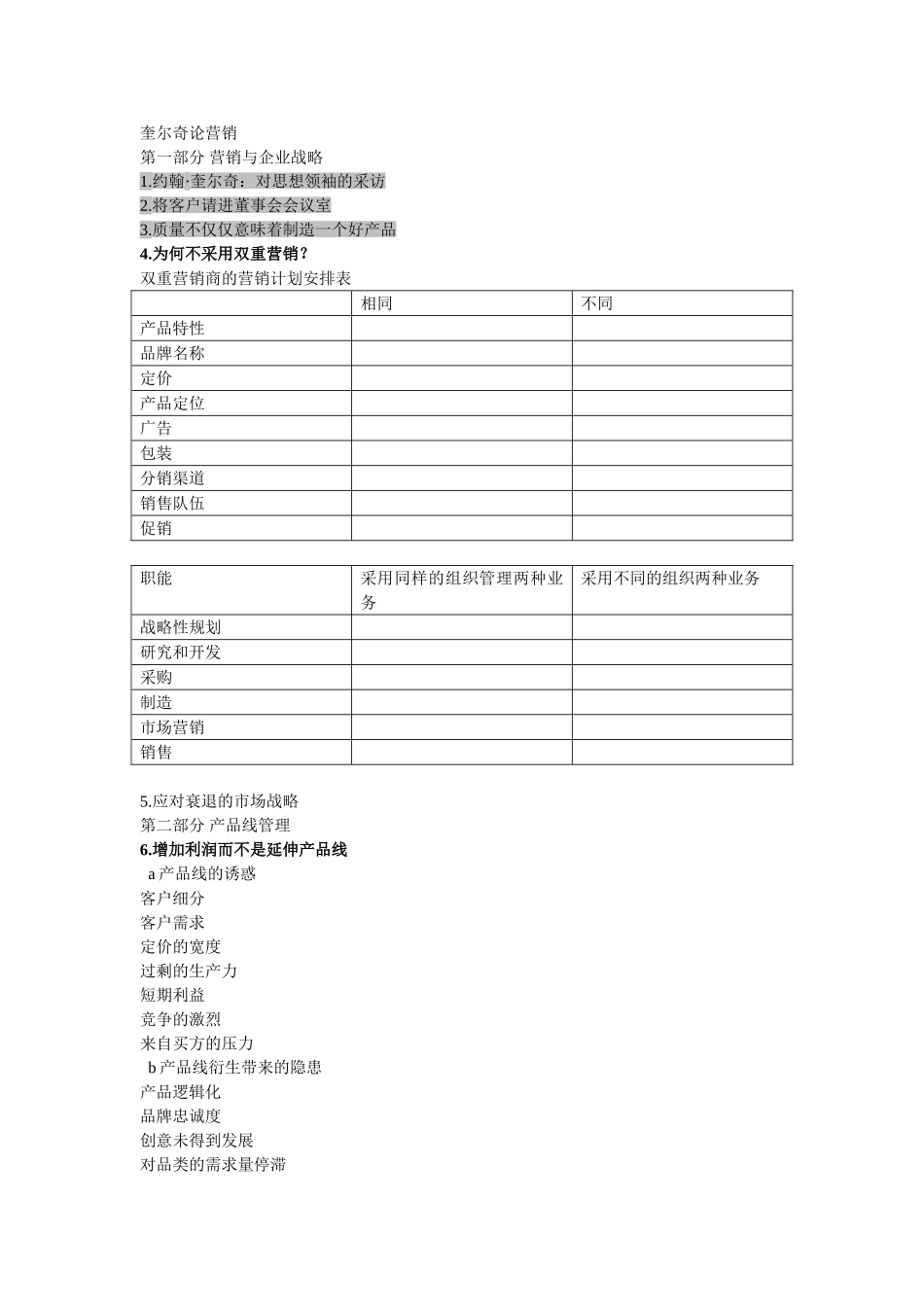

为何不采用双重营销

双重营销商的营销计划安排表相同不同产品特性品牌名称定价产品定位广告包装分销渠道销售队伍促销职能采用同样的组织管理两种业务采用不同的组织两种业务战略性规划研究和开发采购制造市场营销销售5

应对衰退的市场战略第二部分产品线管理6

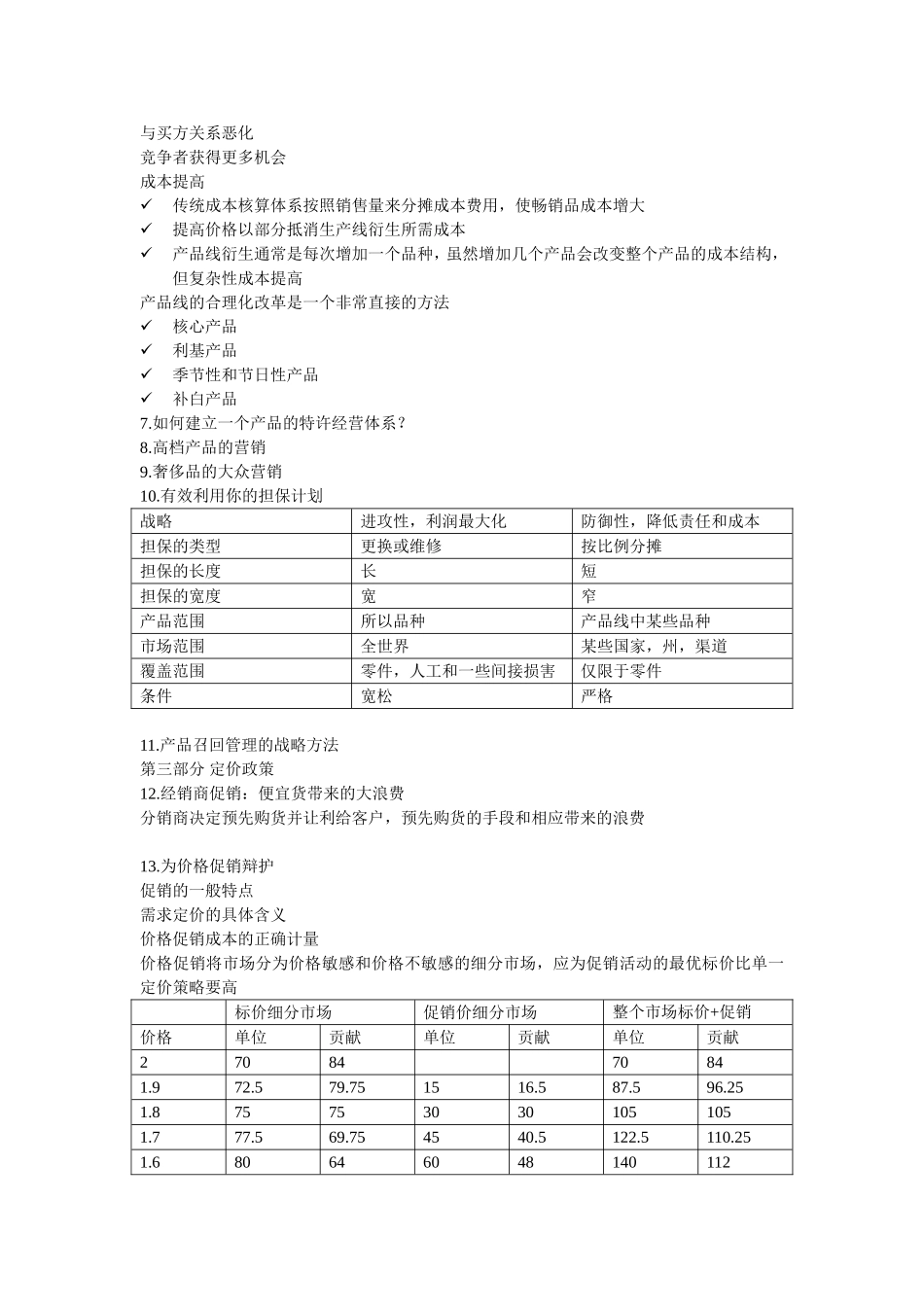

增加利润而不是延伸产品线a产品线的诱惑客户细分客户需求定价的宽度过剩的生产力短期利益竞争的激烈来自买方的压力b产品线衍生带来的隐患产品逻辑化品牌忠诚度创意未得到发展对品类的需求量停滞与买方关系恶化竞争者获得更多机会成本提高传统成本核算体系按照销售量来分摊成本费用,使畅销品成本增大提高价格以部分抵消生产线衍生所需成本产品线衍生通常是每次增加一个品种,虽然增加几个产品会改变整个产品的成本结构,但复杂性成本提高产品线的合理化改革是一个非常直接的方法核心产品利基产品季节性和节日性产品补白产品7

如何建立一个产品的特许经营体系

高档产品的营销9

奢侈品的大众营销10

有效利用你的担保计划战略进攻性,利润最大化防御性,降低责任和成本担保的类型更换或维修按比例分摊担保的长度长短担保的宽度宽窄产品范围所以品种产品线中某些品种市场范围全世界某些国家,州,渠道覆盖范围零件,人工和一些间接损害仅限于零件条件宽松严格11

产品召回管理的战略方法第三部分定价政策12

经销商促销:便宜货带来的大浪费分销商决定预先购货并让利给客户,预先购货的手段和相应带来的浪费13

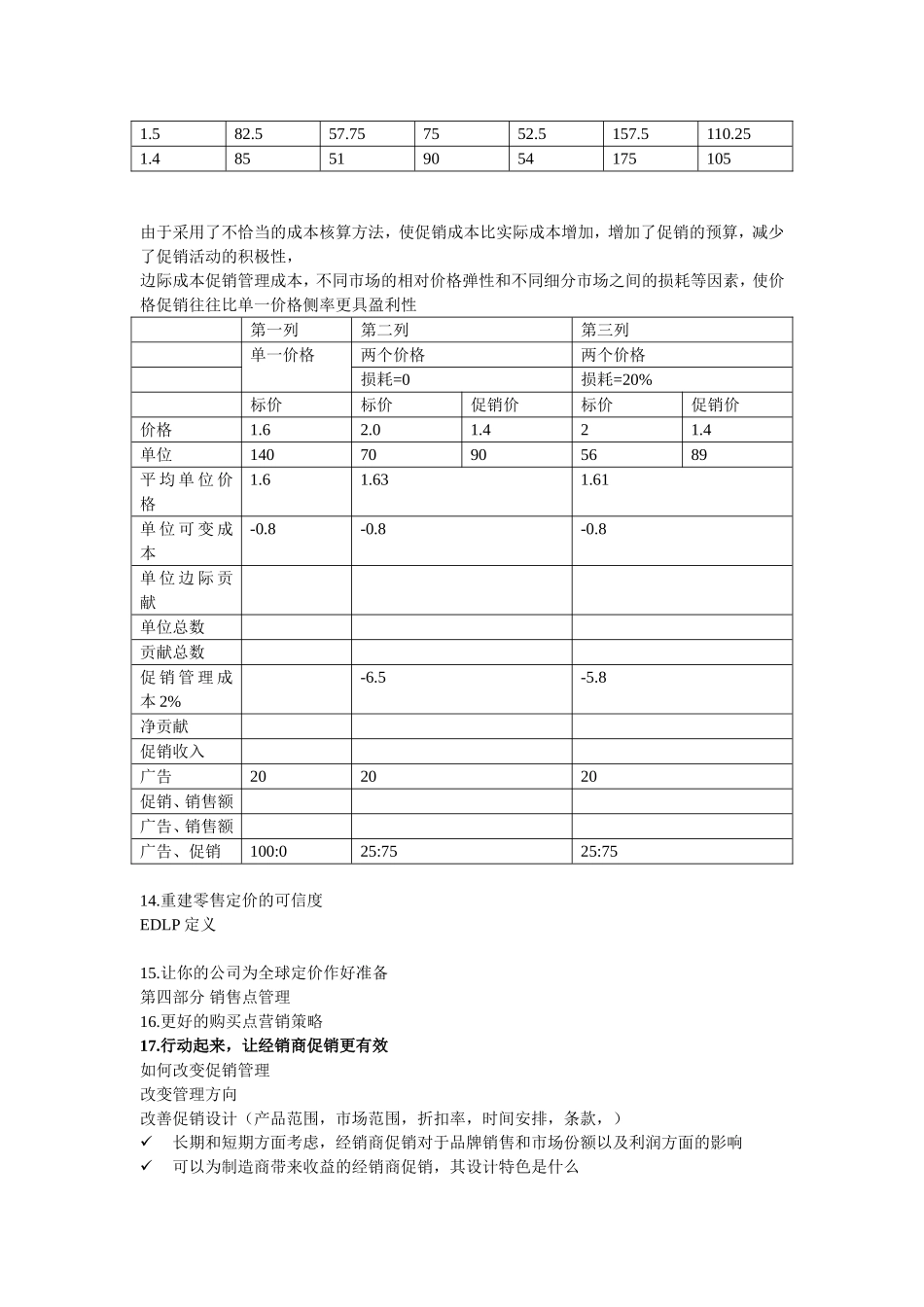

为价格促销辩护促销的一般特点需求定价的具体含义价格促销成本的正确计量价格促销将市场分为价格敏感和价格不敏感的细分市场,应为促销活动的最优标价比单一定价策略要高标价细分市场促销价细分市场整个市场标价+促销价格单位贡献单位贡献单位贡献2708470841