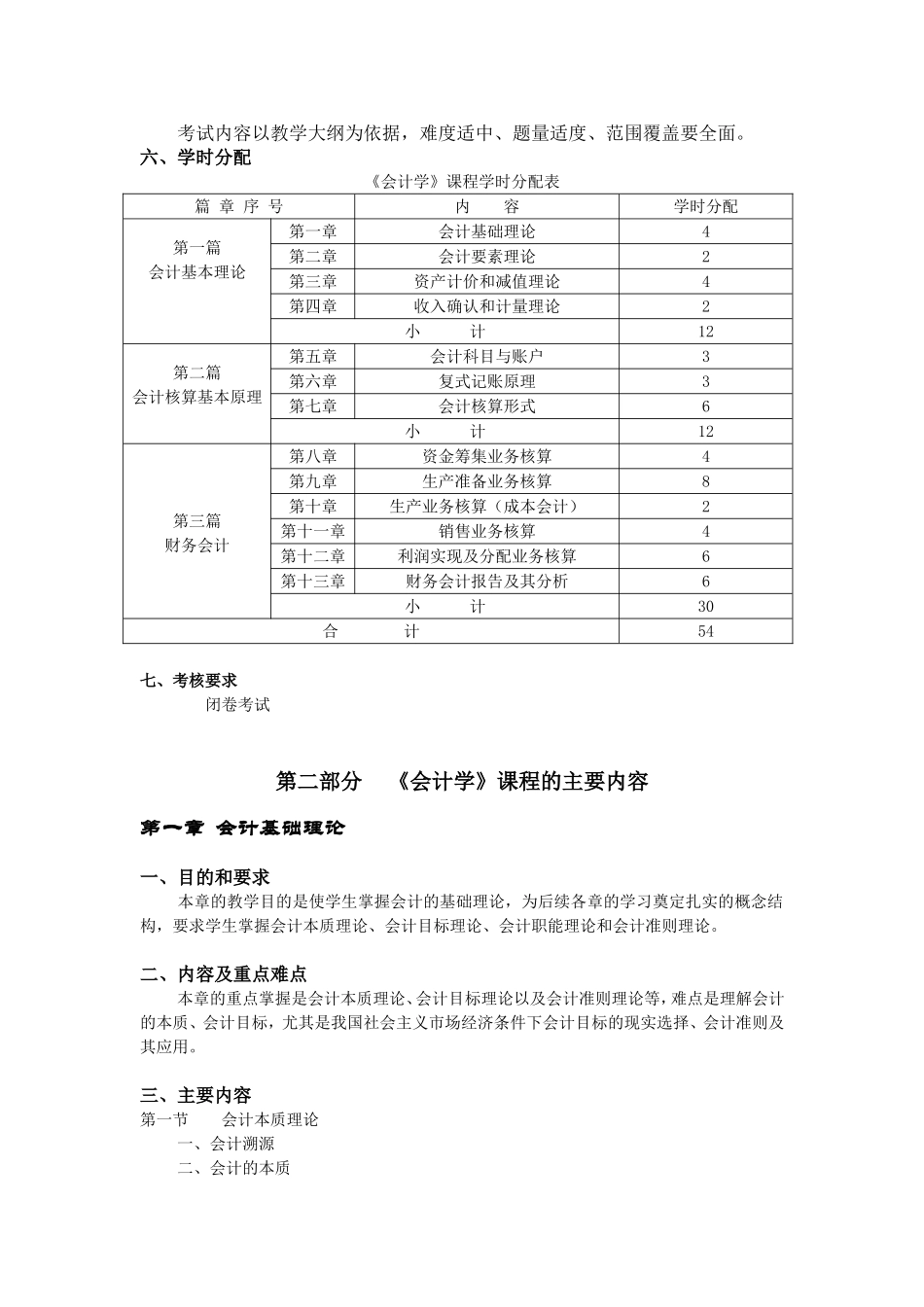

《会计学》教学大纲课程编号:1101105003/1101106003课程名称:会计学英文名称:Accounting学分:3总学时:54学时适用专业:经济学、工商管理各本科专业课程性质:必修课关联课程:微观经济学、管理学第一部分大纲说明一、编制《会计学》大纲的依据贵州大学经济学、工商管理各本科专业的培养方案

二、《会计学》课程的教学任务会计学是一门理论性、应用性较强的学科,是高等院校经济学、工商管理各本科专业的主修专业课,对于培养21世纪人才起着重要的作用

通过教学,使学生能够比较全面地了解、掌握会计学的基本理论、基本方法和主要业务技能,提高学生的会计水平和应用能力,为后续课程的学习打下良好的基础

三、《会计学》课程的教学对象工商管理、财务管理、会计学、人力资源管理、市场营销、工程管理、旅游管理、农业经济管理、电子商务、物流管理、经济学、金融学、国际经济与贸易、财政学、统计学等专业的本科学生四、教学要求1

注意与各关联课程内容的联系,系统掌握《会计学》课程的内容

本课程的教学内容包括了解、理解和掌握三个层次

了解指一般把握的内容;理解是指在了解的基础上把握概念、原则和方法,对各类会计事项的处理熟悉理解其理论依据、业务流程;掌握指能够运用所学知识分析和解决问题

五、教学环节1

课堂讲授、课下辅导、案例讨论《会计学》是一门理论性与实践性较强的课程,要求学生既具备扎实的会计理论基础,同时熟练掌握企业主要业务流程的会计核算

要达到这一教学要求,讲授、辅导课是一个重要的教学环节

主讲教师根据教学大纲要求,结合教材讲授、辅导、答疑、布置作业等,在整个教学过程中要充分发挥学生的学习主动性,注意培养学生学习的能力,有计划地组织学生进行讨论

布置、讲评作业学生必须按时、按质按量完成作业,作业成绩一般应占期末总成绩的20%~30%

主讲教师要认真批改讲评作业,使作业真正成为学生巩固学习