全面预算管理——以中国太平洋人寿保险股份有限公司为例25/2/16Part1:概念介绍一、预算的涵义安越咨询公司:企业在战略目标的指导下,对未来的经营活动和相应财务结果进行充分、全面的预测和筹划,并通过对执行过程的监控,将实际完成情况与预算目标不断对照和分析,从而及时指导经营活动的改善和调整,以帮助管理者更加有效地管理企业和最大程度地实现战略目标

安达信:预算是一种系统的方法,用来分配企业的财务、实物及人力等资源,以实现企业既定的战略目标

企业可以通过预算来监控战略目标的实施进度,有助于控制开支,并预测企业的现金流量与利润

财政部在《关于企业实行财务预算管理的指导意见》:利用预算对企业内部各部门、各单位的各种财务及非财务资源进行分配、考核、控制,以便有效地组织和协调企业的生产经营活动,完成既定的经营目标

25/2/16预算是什么

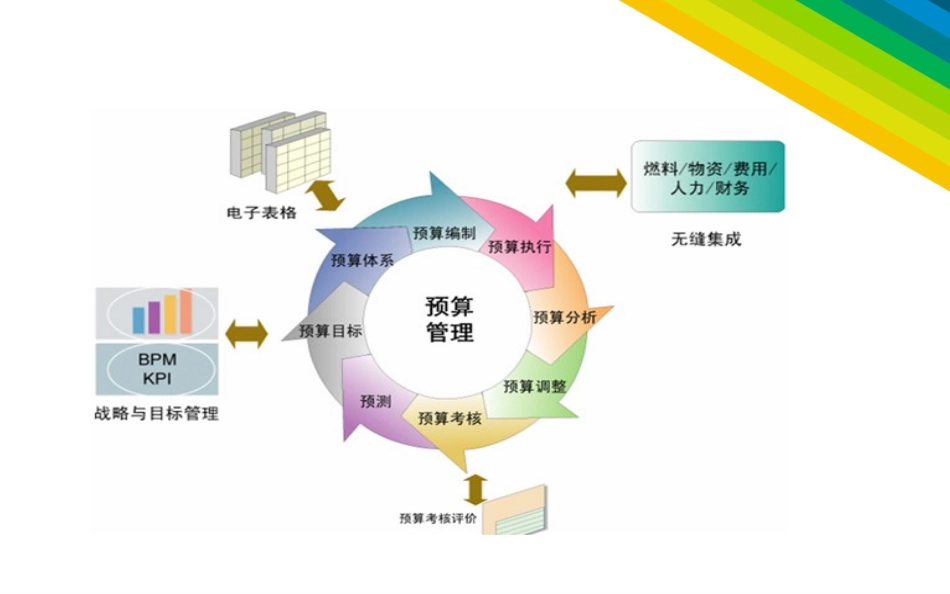

是企业战略的落实工具是数据化、货币化的计划各部门落实任务和协调的工具25/2/16二、预算的历史演进企业发展阶段预算管理的特征小微企业老板的脑袋中小企业文字性计划;职业经理,考核指标集团企业/多元化企业价值管理,以财务为中心;非全面预算集团企业全面预算;高度信息化25/2/16三、预算的内容(分类)经营预算指企业日常发生的各项活动的预算

主要包括销售预算、生产预算、直接材料采购预算、直接人工预算、制造费用预算、单位生产成本预算、销售及管理费用预算等

投资决策预算涉及长期建设项目的投资投放与筹资等,一般都超过一年期间,也称为资本支出预算

财务预算反映企业未来一定预算期内预计财务状况和经营成果,以及现金收支等价值指标的各种预算的总称

具体包括预计利润表、预计资产负债表和预计现金流量表等内容

25/2/16四、预算的编制程序自上而下的编制程序自下而上的编制程序上下结合的编制程序五、预算的编制方法传统编制方法固定预算法定期