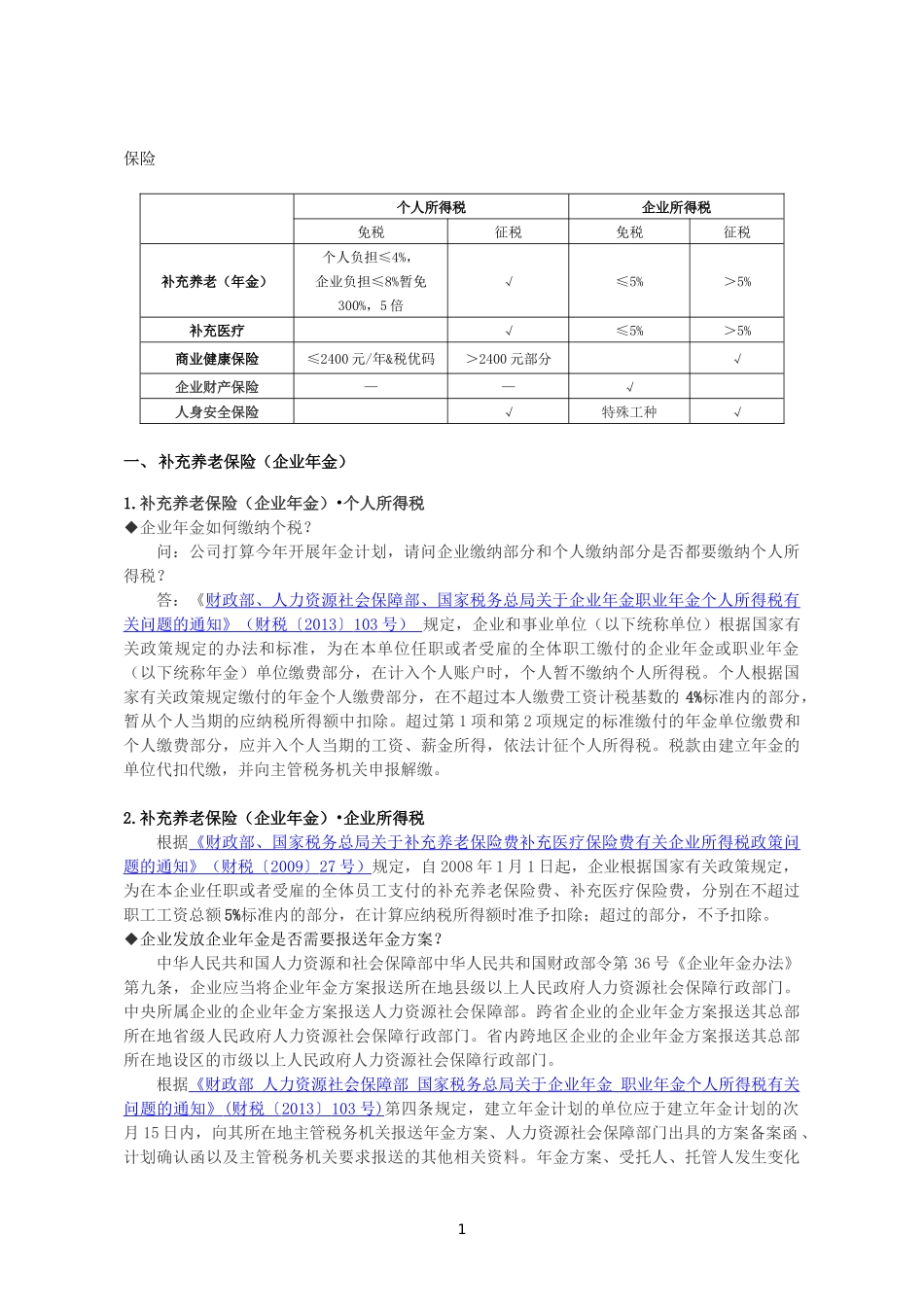

保险个人所得税企业所得税免税征税免税征税补充养老(年金)个人负担≤4%,企业负担≤8%暂免300%,5倍√≤5%>5%补充医疗√≤5%>5%商业健康保险≤2400元/年&税优码>2400元部分√企业财产保险——√人身安全保险√特殊工种√一、补充养老保险(企业年金)1

补充养老保险(企业年金)•个人所得税◆企业年金如何缴纳个税

问:公司打算今年开展年金计划,请问企业缴纳部分和个人缴纳部分是否都要缴纳个人所得税

答:《财政部、人力资源社会保障部、国家税务总局关于企业年金职业年金个人所得税有关问题的通知》(财税〔2013〕103号)规定,企业和事业单位(以下统称单位)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金(以下统称年金)单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税

个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除

超过第1项和第2项规定的标准缴付的年金单位缴费和个人缴费部分,应并入个人当期的工资、薪金所得,依法计征个人所得税

税款由建立年金的单位代扣代缴,并向主管税务机关申报解缴

补充养老保险(企业年金)•企业所得税根据《财政部、国家税务总局关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税〔2009〕27号)规定,自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除

◆企业发放企业年金是否需要报送年金方案

中华人民共和国人力资源和社会保障部中华人民共和国财政部令第36号《企业年金办法》第九条,企业应当将企业年金方案报送所在地县级以上人民政府人力资源社会保障行政