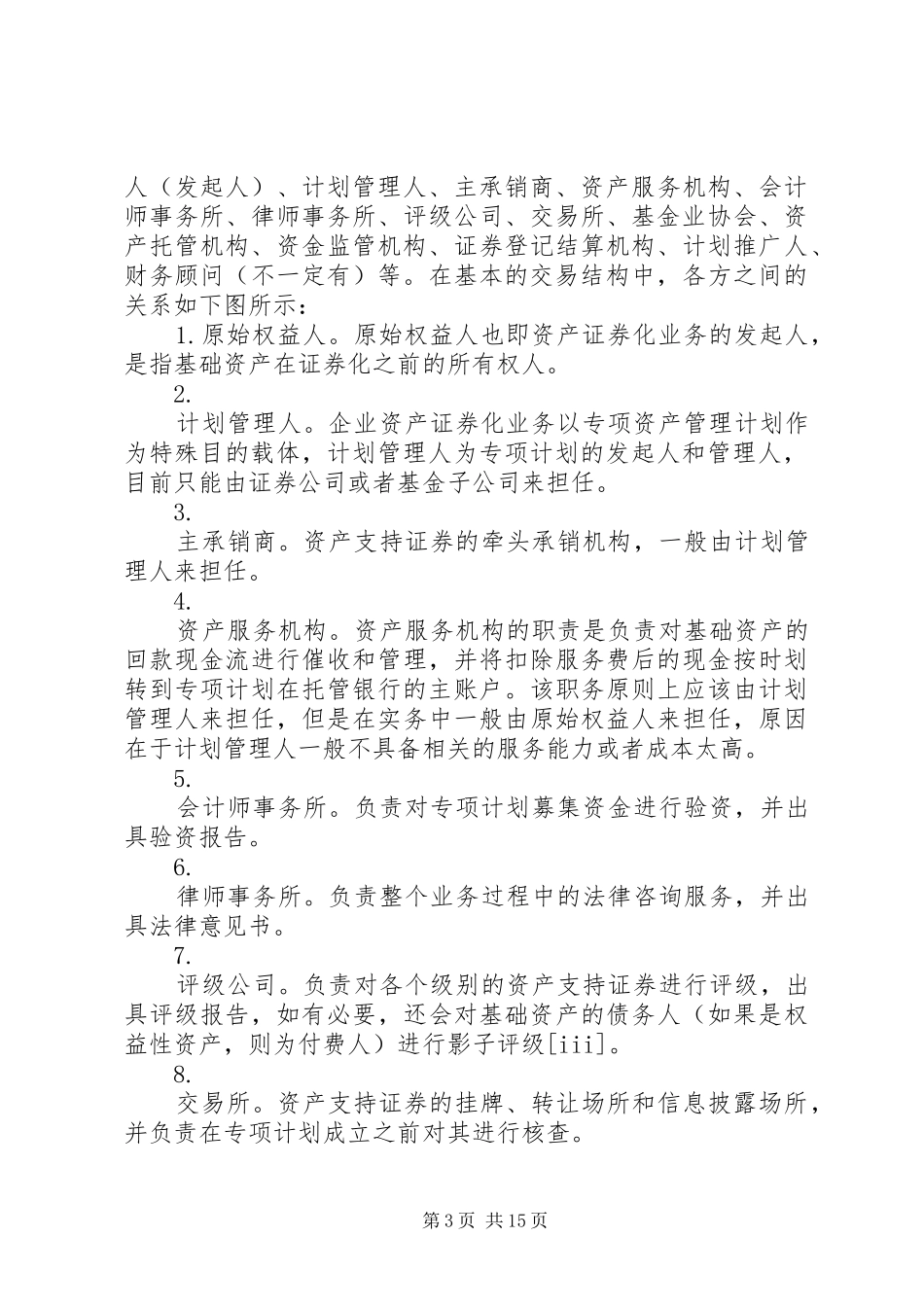

资产支持专项计划备案管理办法国内资产证券化业务模式详解之资产支持专项计划模式我国的资产证券化更多的是按照监管部门的不同进行业务模式划分,目前包括四大类模式:资产支持专项计划模式、信托计划模式、资产支持票据(abn)模式以及项目资产支持计划模式

他们的监管部门分别是证监会、银监会、银行间市场交易商协会和保监会

另外还存在一些民间模式,不受上述部门的监管,没有标准的业务规则,或许称之为类资产证券化业务更为合适,典型的例子是陆金所

本文将对资产支持专项计划模式进行详细的介绍,涉及的内容包括该业务的发展历程、交易结构、基础资产、增信措施、发起动机、合格投资者、业务机会、有待探讨的问题以及法律法规等

设想的潜在读者是具有一定的金融实务知识——至少能够理解相关概念——但未对资产证券化业务进行过深入研究的非资产证券化专业人士

发展历程一、发展历程2004年10月21日,证监会发布《关于证券公司开展资产证券化业务试点有关问题的通知》,标志着由证监会监管的资产证券化业务开始试点,当时该业务被习惯性地称为企业资产证券化业务(以区别在同一时期开始试点的由银监会及人民银行监管的信贷资产证券化业务[ii])

企业资产证券化业务,最初是以券商专项资产管理计划作为特殊目的载体(spv),由证监会负责审批,在上海或者深圳交易所上市交易

2005年8月,中金公司作为计划管理人和主承销商发行了第一单企业资产证券化产品——中国联通cdma网络租赁费收益计划,标志着企业资产证券化业务正式开闸

随后,莞深收益、网通01-10、远东01等资产支持证券相继发行

截止2006年底,共发行九只企业资产证券化产品,累计发行额度约为265亿元,基础资产涉及网络租赁收益权、应收账款、高速公路收费权、融资租赁收费权、水电收益权、bt债权、污水处理收费权、上网电费收费权等

第1页共15页之后美国爆发次贷危机,并引发了一场全球性金融危