全面预算的分析内容从内容上来看,全面预算分析包括公司层面分析和财务内部分析两大部分传统的预算分析一般只包括财务内部分析,如通过各专业内部分析如分析销售收入预算差异,成本费用预算差异和利润预算差异来评价企业财务目标的控制情况和执行结果

现在越来越多的企业认识到财务内部分析无法帮助企业评价整体战略的实施情况,于是内容更宽泛的公司层面分析受到了企业的重视,如通过一致性分析即分析预算执行情况与企业长期目标及基本目标的一致性;例外事项分析即分析由于例外事项引起的对整体预算目标的影响情况;差错分析即分析由于目标理解不一致而造成的填报错误;进度分析即对各项预算目标的进度进行分析,为考核工作提供依据,这些分析方法的增加为企业提供了更加多方位多层次宽领域的分析手段

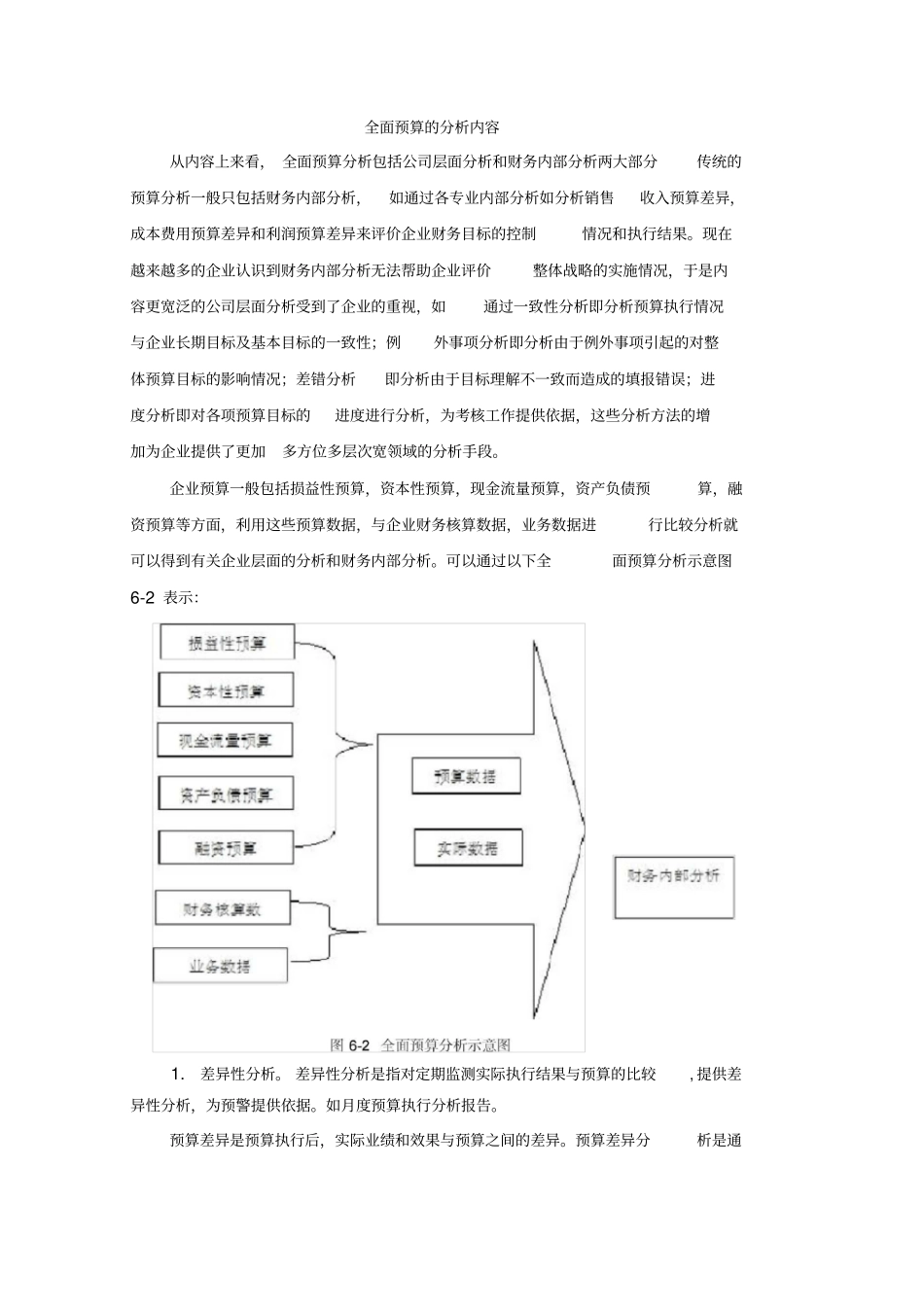

企业预算一般包括损益性预算,资本性预算,现金流量预算,资产负债预算,融资预算等方面,利用这些预算数据,与企业财务核算数据,业务数据进行比较分析就可以得到有关企业层面的分析和财务内部分析

可以通过以下全面预算分析示意图6-2表示:1

差异性分析是指对定期监测实际执行结果与预算的比较,提供差异性分析,为预警提供依据

如月度预算执行分析报告

预算差异是预算执行后,实际业绩和效果与预算之间的差异

预算差异分析是通过实际与预算的比较、分析,及时采取措施,解决存在的问题,从而达到预算控制目的的一个过程

预算差异包括有利差异和不利差异两种,实际业绩优于预算目标的差异为有利差异,如企业的收入或收益的增加和成本、费用的减少,反之为不利差异

差异的原因是多种多样的

差异可能是微不足道的;差异可能是由于报告上的错误所致;可能是由于特定的经营决策所致,如为了改善效率,或为了应付某些紧急事故;可能是不可控制因素造成,,对于不知道真正原因的重大差异,应当予以重视,进一步调查

差异分析是一个循序渐进的过程,从综合性的财务指标入手,逐步分解,最后落实