总资产报酬率的分析总资产报酬率是指企业在一定时期内实现的利润和支出利息同企业总资产比率,它用于衡量企业运用全部资产获利(指息税前利润)能力,计算公式为:总资产报酬率=利润总额+利息支出/平均资产总额 100%平均资产总额=(期初资产总额+期末资产总额)÷2总资产报酬率高,说明企业资产的运用效率好,也意味着盈利能力强,所以,这个比率越高越好

根据该指标的经济内容,可将其分解为两个分指标

总资产报酬率=(利润总额/平均总资产+利息支出/平均总资产)×100%为什么计算总资产报酬率指标包括利息支出

因为,既然采用全部资产,从利润中没扣除自己资本的等价报酬——红利,那么,同样也不应该扣除借入资本的等价报酬——利息

何况从企业为社会贡献来看,利息同利润具有同样的经济意义

但须指出,以上两个指标从考核企业业绩来看,资产利润率是直接反映企业业绩,同企业发展速度和职工福利密切相关,该指标愈高,企业留利愈多

而资产利息率提高,并不一定对企业有利

假若企业由于本能充分发挥资金利用效果,借款大量增加而使利息支出相应定对企业有利

假若企业由于本能充分的发挥资金利用效果,借款大量增加而使利息支出相应上长,就会减少企业利润

因此,对总资产报酬率的分析重点,应深入研究资产利润率变动原因,挖掘提高资产利润率的潜力

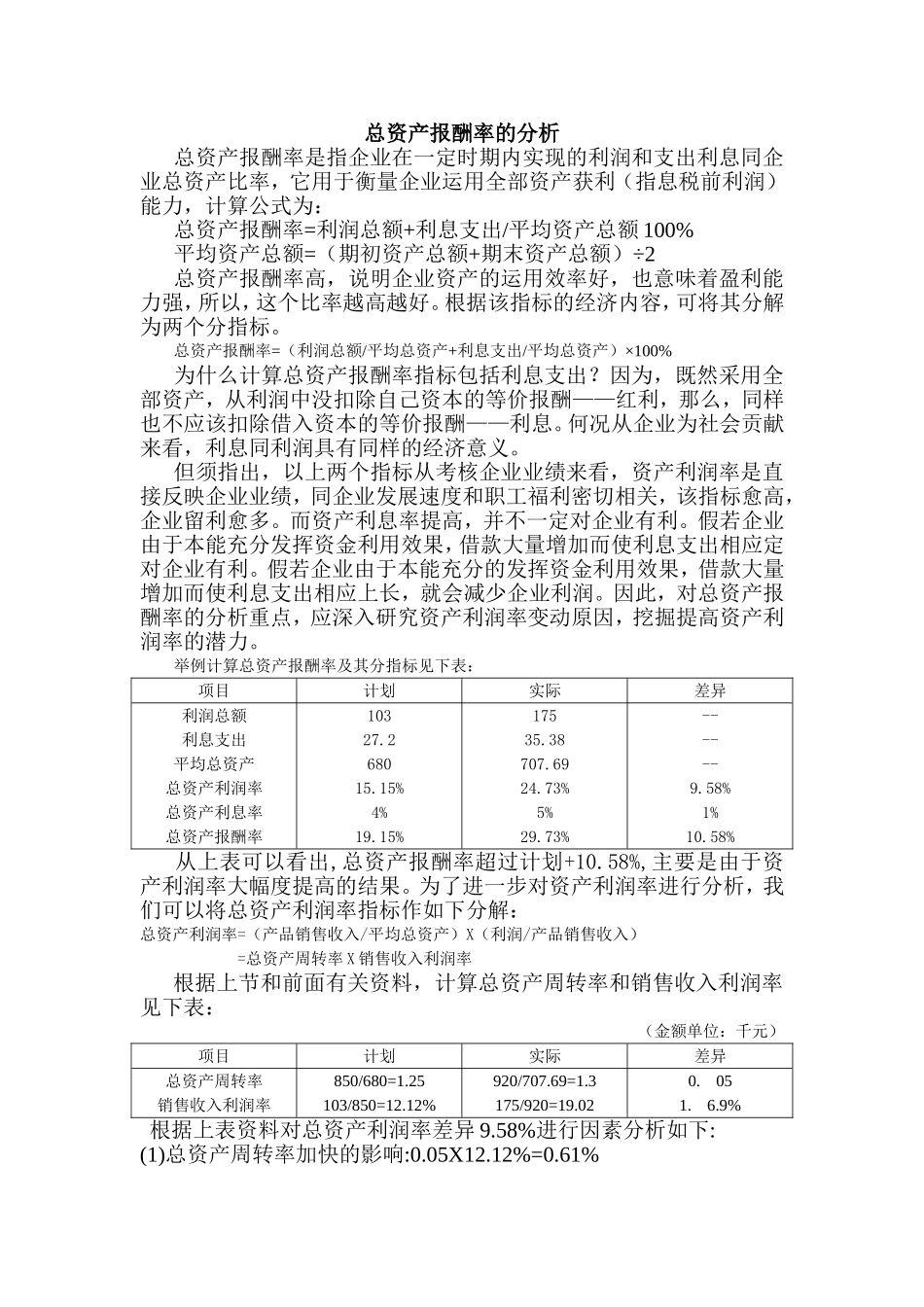

举例计算总资产报酬率及其分指标见下表:项目计划实际差异利润总额利息支出平均总资产总资产利润率总资产利息率总资产报酬率10327

268015

15%4%19

15%17535

73%5%29

73%------9

58%1%10

58% 从上表可以看出,总资产报酬率超过计划+10

58%,主要是由于资产利润率大幅度提高的结果

为了进一步对资产利润率进行分析,我们可以将总资产利润率指标作如下分解:总资产利润率=(产品销售收入/平均总资产)X(利润/产品销售收入)=总资产周转率