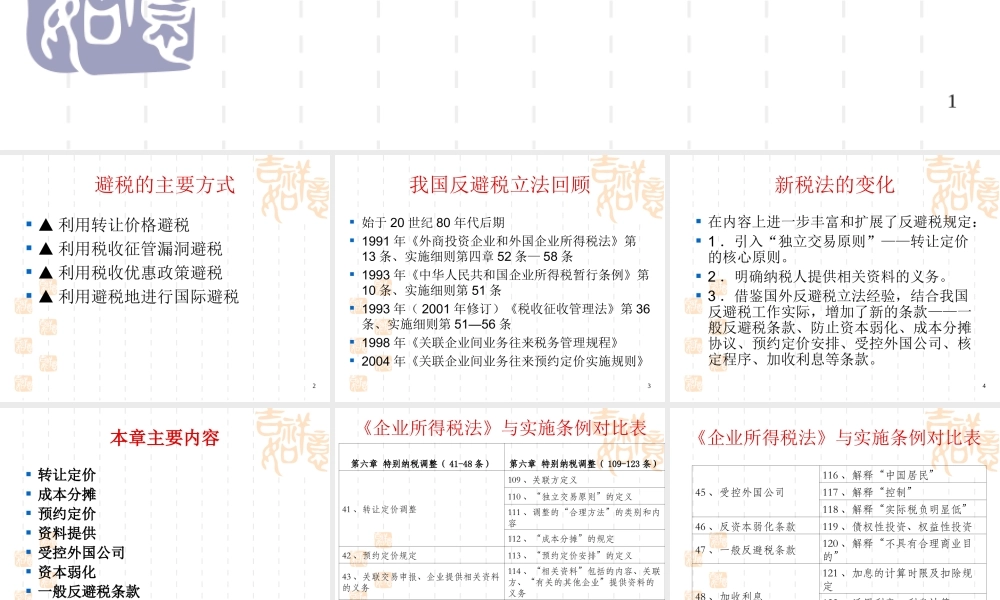

1 特别纳税调整 2避税的主要方式 ▲ 利用转让价格避税 ▲ 利用税收征管漏洞避税 ▲ 利用税收优惠政策避税 ▲ 利用避税地进行国际避税 3我国反避税立法回顾 始于 20 世纪 80 年代后期 1991 年《外商投资企业和外国企业所得税法》第13 条、实施细则第四章 52 条— 58 条 1993 年《中华人民共和国企业所得税暂行条例》第10 条、实施细则第 51 条 1993 年( 2001 年修订)《税收征收管理法》第 36条、实施细则第 51—56 条 1998 年《关联企业间业务往来税务管理规程》 2004 年《关联企业间业务往来预约定价实施规则》 4新税法的变化 在内容上进一步丰富和扩展了反避税规定: 1 .引入“独立交易原则”——转让定价的核心原则

2 .明确纳税人提供相关资料的义务

3 .借鉴国外反避税立法经验,结合我国反避税工作实际,增加了新的条款——一般反避税条款、防止资本弱化、成本分摊协议、预约定价安排、受控外国公司、核定程序、加收利息等条款

5本章主要内容 转让定价 成本分摊 预约定价 资料提供 受控外国公司 资本弱化 一般反避税条款 加计利息 6《企业所得税法》与实施条例对比表第六章 特别纳税调整( 41-48 条)第六章 特别纳税调整( 109-123 条)41 、转让定价调整109 、关联方定义110 、“独立交易原则”的定义111 、调整的“合理方法”的类别和内容112 、“成本分摊”的规定42 、预约定价规定113 、“预约定价安排”的定义43 、关联交易申报、企业提供相关资料的义务114 、“相关资料”包括的内容、关联方、“有关的其他企业”提供资料的义务44 、税务机关核定应纳税所得额的权利115 、核定应纳税所得额的方法 7《企业所得税法》与实施条例对比表45 、受控外国公司116 、解释