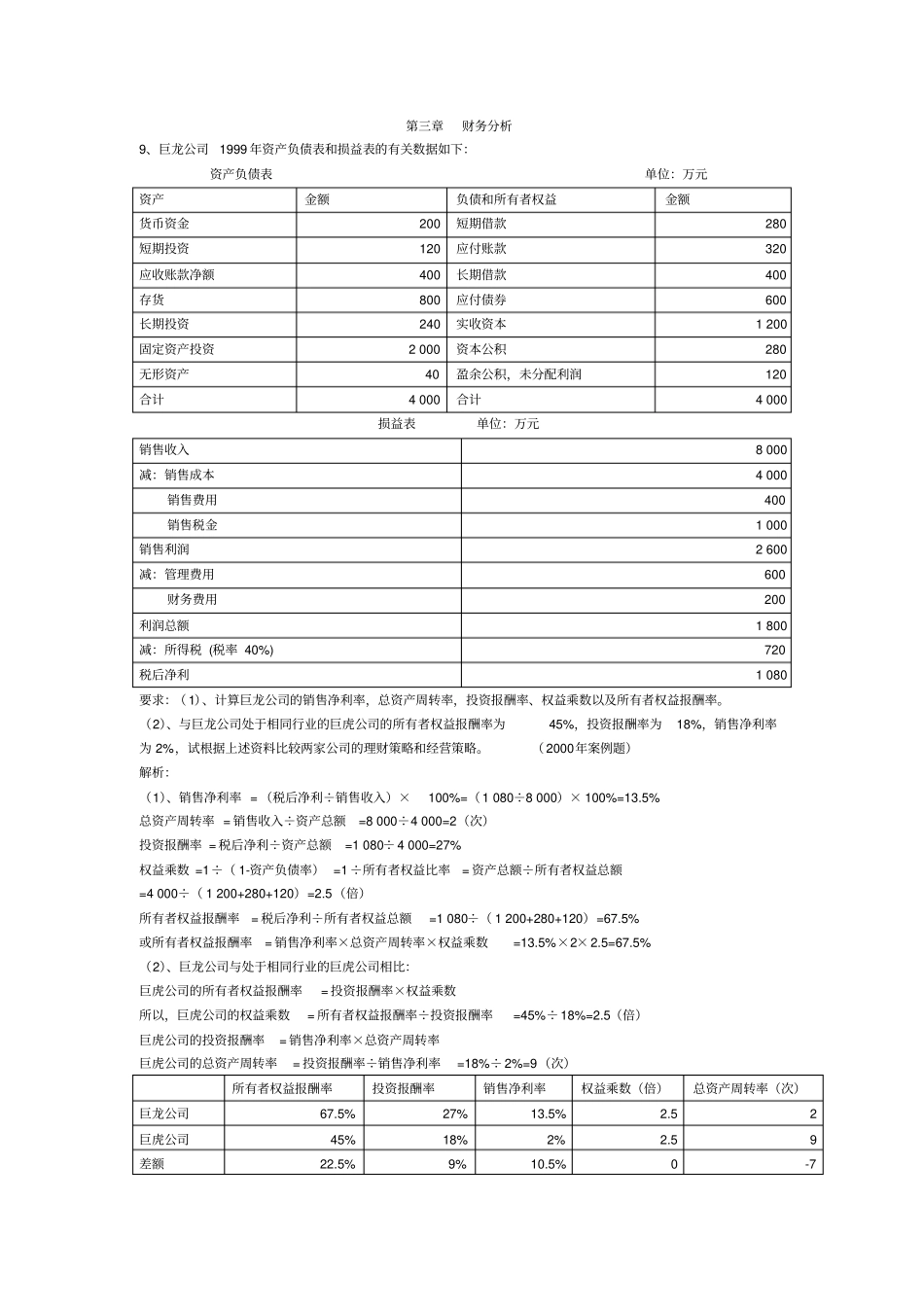

第三章财务分析9、巨龙公司1999 年资产负债表和损益表的有关数据如下:资产负债表单位:万元资产金额负债和所有者权益金额货币资金200 短期借款280 短期投资120 应付账款320 应收账款净额400 长期借款400 存货800 应付债券600 长期投资240 实收资本1 200 固定资产投资2 000 资本公积280 无形资产40 盈余公积,未分配利润120 合计4 000 合计4 000 损益表单位:万元销售收入8 000 减:销售成本4 000 销售费用400 销售税金1 000 销售利润2 600 减:管理费用600 财务费用200 利润总额1 800 减:所得税 (税率 40%) 720 税后净利1 080 要求:( 1)、计算巨龙公司的销售净利率,总资产周转率,投资报酬率、权益乘数以及所有者权益报酬率

(2)、与巨龙公司处于相同行业的巨虎公司的所有者权益报酬率为45%,投资报酬率为18%,销售净利率为 2%,试根据上述资料比较两家公司的理财策略和经营策略

( 2000年案例题)解析:(1)、销售净利率 = (税后净利÷销售收入)×100%=( 1 080÷8 000)× 100%=13

5% 总资产周转率 = 销售收入÷资产总额=8 000÷4 000=2(次)投资报酬率 = 税后净利÷资产总额=1 080÷ 4 000=27% 权益乘数 =1÷( 1-资产负债率) =1 ÷所有者权益比率= 资产总额÷所有者权益总额=4 000÷( 1 200+280+120)=2

5(倍)所有者权益报酬率= 税后净利÷所有者权益总额=1 080÷( 1 200+280+120)=67

5% 或所有者权益报酬率= 销售净利率×总资产周转率×权益乘数=13

5%×2× 2

5% (2)、巨龙公司与处于相同行业的巨虎公司相比:巨虎公司的所有者权益报酬率= 投资报酬率×权