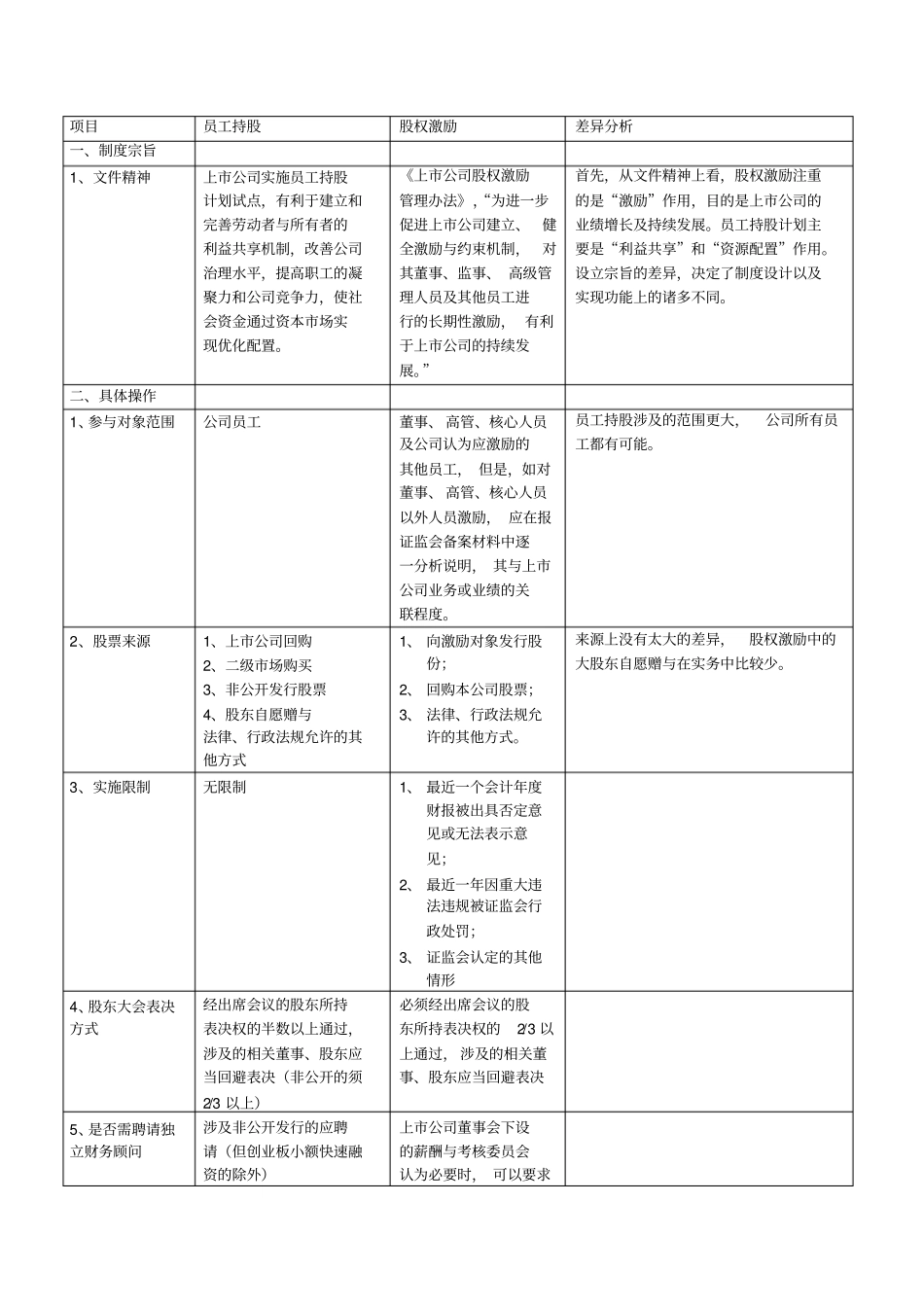

项目员工持股股权激励差异分析一、制度宗旨1、文件精神上市公司实施员工持股计划试点,有利于建立和完善劳动者与所有者的利益共享机制,改善公司治理水平,提高职工的凝聚力和公司竞争力,使社会资金通过资本市场实现优化配置

《上市公司股权激励管理办法》,“为进一步促进上市公司建立、健全激励与约束机制,对其董事、监事、 高级管理人员及其他员工进行的长期性激励, 有利于上市公司的持续发展

”首先,从文件精神上看,股权激励注重的是“激励”作用,目的是上市公司的业绩增长及持续发展

员工持股计划主要是“利益共享”和“资源配置”作用

设立宗旨的差异,决定了制度设计以及实现功能上的诸多不同

二、具体操作1、参与对象范围公司员工董事、 高管、核心人员及公司认为应激励的其他员工, 但是,如对董事、 高管、核心人员以外人员激励, 应在报证监会备案材料中逐一分析说明, 其与上市公司业务或业绩的关联程度

员工持股涉及的范围更大,公司所有员工都有可能

2、股票来源1、上市公司回购2、二级市场购买3、非公开发行股票4、股东自愿赠与法律、行政法规允许的其他方式1、 向激励对象发行股份;2、 回购本公司股票;3、 法律、行政法规允许的其他方式

来源上没有太大的差异,股权激励中的大股东自愿赠与在实务中比较少

3、实施限制无限制1、 最近一个会计年度财报被出具否定意见或无法表示意见;2、 最近一年因重大违法违规被证监会行政处罚;3、 证监会认定的其他情形4、股东大会表决方式经出席会议的股东所持表决权的半数以上通过,涉及的相关董事、股东应当回避表决(非公开的须2/3 以上)必须经出席会议的股东所持表决权的2/3 以上通过, 涉及的相关董事、股东应当回避表决5、是否需聘请独立财务顾问涉及非公开发行的应聘请(但创业板小额快速融资的除外)上市公司董事会下设的薪酬与考核委员会认为必要时, 可以要求上市公司聘请独立财务顾问