会 计 学课件集第一章 总论 第一节 会计的定义与特点 第二节 会计的职能和目标 第三节 会计对象与会计要素 第四节 会计核算的基本前提 第五节 会计核算的一般原则 第六节 会计方法体系第一节 会计的定义与特点 什么是会计 会计的产生 会计的发展 什么是会计 会计的特点 四大特点会计的产生两个要点: 社会生产发展到一定阶段的产物,随着社会生产的发展而发展

产生的两个前提条件: 有剩余生产物 生产社会化• 会计有可反映的对象• 可供养从事会计活动的人员生产化要求会计成为独立、专门的职业

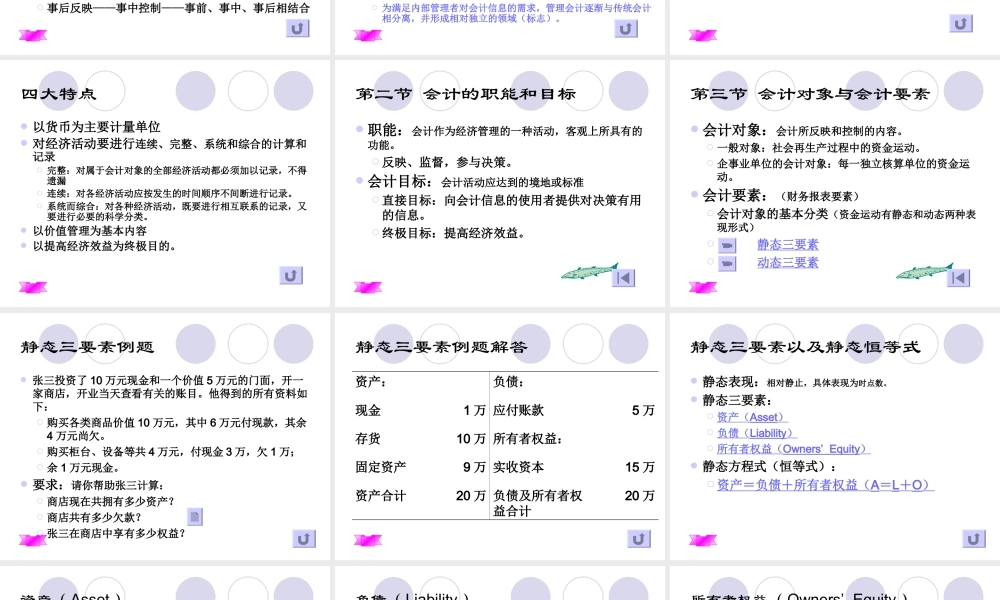

会计的发展 发展特点概述: 低级——高级 简单——复杂 不完善——逐步完善 三个发展阶段 具体表现: 附带工作——独立职能部门 单式记帐——复式记帐 手工操作——手工、自动化操作 事后反映——事中控制——事前、事中、事后相结合三个发展阶段 古代会计阶段(产生——复式记账法应用之前) 发展缓慢,没有统一的计量单位,没有形成独有的专门方法,也没有形成一门独立的学科 近代会计阶段(复式记账法应用—— 20 世纪 50 年代) 第一个重要里程碑: 1494 年《算术、几何、比与比例概要》 会计目标是向业主本人提供有关账户和利润的管理信息,会计职能主要限于账户的记录和保管

第二个里程碑:会计报表的产生和 CPA 的出现 会计目标不仅是向业主个人,还要面向社会公众,向一切拥有或将要拥有公司权益的人员提供可靠的、相关的会计信息

现代会计阶段( 20 世纪 50 年代以后) 为满足内部管理者对会计信息的需求,管理会计逐渐与传统会计相分离,并形成相对独立的领域(标志)

什么是会计 传统会计的定义: 会:加总计算,岁会 计:零星计算,日计 现代会计的定义: 是经济管理的组成部分,是以货币为主要计量单位,对经济活动进行连续、完整、系统