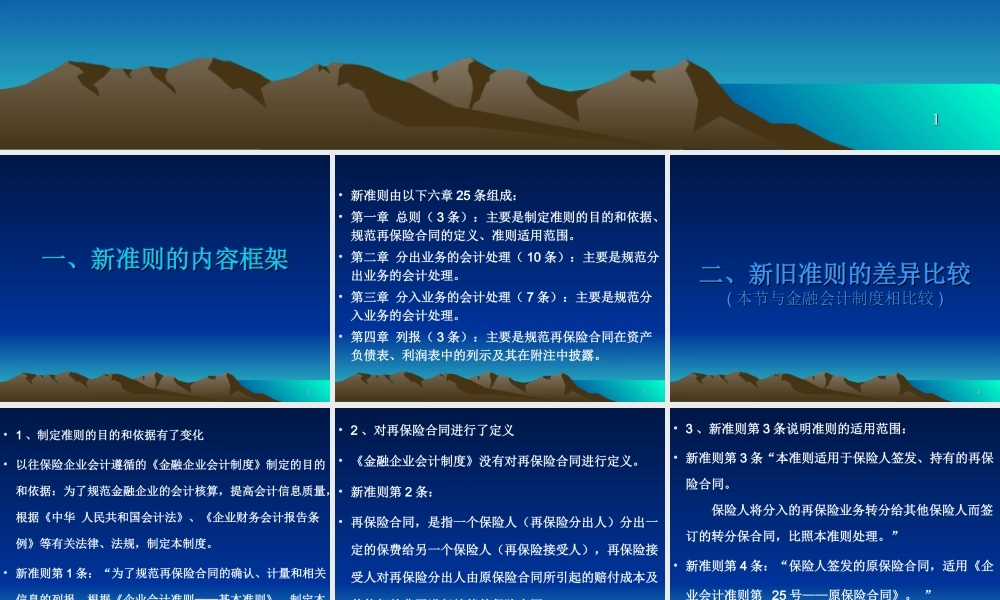

11企业会计准则第企业会计准则第 2626 号号——再保险合同——再保险合同22一、新准则的内容框架一、新准则的内容框架33• 新准则由以下六章 25 条组成:• 第一章 总则( 3 条):主要是制定准则的目的和依据、规范再保险合同的定义、准则适用范围

• 第二章 分出业务的会计处理( 10 条):主要是规范分出业务的会计处理

• 第三章 分入业务的会计处理( 7 条):主要是规范分入业务的会计处理

• 第四章 列报( 3 条):主要是规范再保险合同在资产负债表、利润表中的列示及其在附注中披露

44二、新旧准则的差异比较二、新旧准则的差异比较(( 本节与金融会计制度相比较本节与金融会计制度相比较 ))55• 1 、制定准则的目的和依据有了变化• 以往保险企业会计遵循的《金融企业会计制度》制定的目的和依据:为了规范金融企业的会计核算,提高会计信息质量,根据《中华 人民共和国会计法》、《企业财务会计报告条例》等有关法律、法规,制定本制度

• 新准则第 1 条:“为了规范再保险合同的确认、计量和相关信息的列报,根据《企业会计准则——基本准则》,制定本准则

” 66• 2 、对再保险合同进行了定义• 《金融企业会计制度》没有对再保险合同进行定义

• 新准则第 2 条:• 再保险合同,是指一个保险人(再保险分出人)分出一定的保费给另一个保险人(再保险接受人),再保险接受人对再保险分出人由原保险合同所引起的赔付成本及其他相关费用进行补偿的保险合同

77• 3 、新准则第 3 条说明准则的适用范围:• 新准则第 3 条“本准则适用于保险人签发、持有的再保险合同

保险人将分入的再保险业务转分给其他保险人而签订的转分保合同,比照本准则处理

”• 新准则第 4 条:“保险人签发的原保险合同,适用《企业会计准则第 25 号——原保险合同》

” 88• 4 、分出业务的会计处理 • 再保险