与旧申报表相比,新的《资产折旧、摊销情况及纳税调整明细表》对填报行次进行了归并,删除了资产折旧摊销年限栏目,增加了纳税调整原因、累计折旧摊销金额、加速折旧额等列次

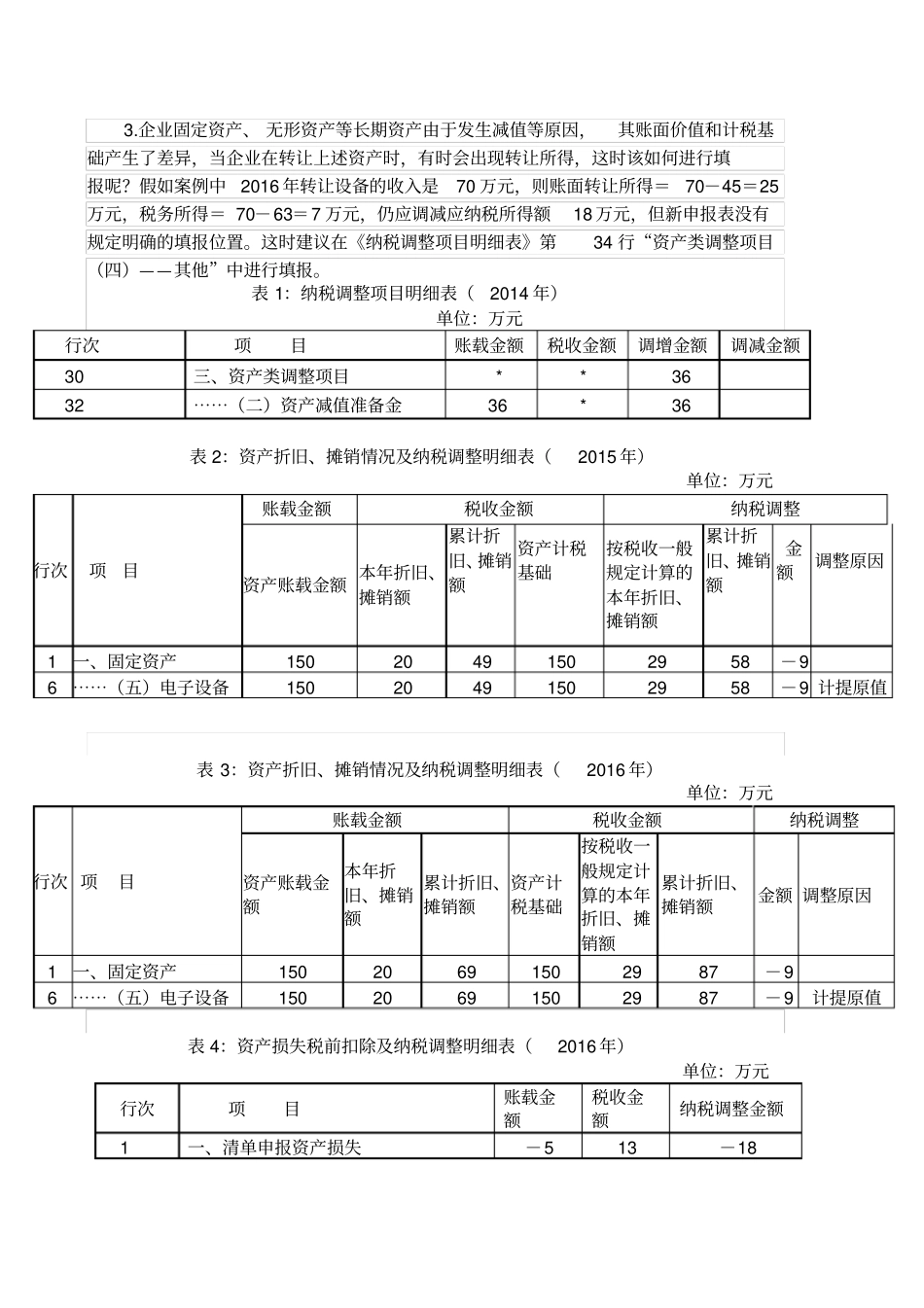

实例解析相关业务填报要点例 1(涉及计提减值准备的资产折旧):甲公司为一家工业企业,增值税一般纳税人,增值税率为 17%,执行《企业会计准则》,有关经济业务如下:(1)2013 年 12 月 25 日,甲公司购入一台管理部门用不需要安装的电子设备,支付价款 150 万元,增值税进项税额25

该设备预计使用寿命5 年,净残值 5 万元,采用直线法计提折旧

(2)2014 年 12 月 31 日,由于与该设备相关的经济因素发生不利变化,致使该设备发生价值减值,估计可收回金额为85 万元

(3)2015 年 12 月 31 日,该设备估计可收回金额为77 万元

(4)2016 年 12 月 25 日,甲公司将该设备转让,收取价款50 万元、增值税销项税额 8

为简化计算,假设该公司每年实现的利润均为100 万元,按年计提折旧,所提折旧全部影响当期损益,不考虑企业所得税以外的其他税费,无其他纳税调整事项

在每年末均预计未来期间能够产生足够的应纳税所得额用来抵扣已发生的可抵扣暂时性差异

2013 年 12 月,购进电子设备

借:固定资产 150应交税费——应交增值税(进项税额)25

5贷:银行存款 175

2014 年度(1)当年应计提折旧=( 150-5)÷ 5=29 万元

借:管理费用 29贷:累计折旧 29本例中,电子设备会计上按5 年计提折旧,税法规定最低折旧年限为3 年,企业在会计核算时确定的折旧年限符合税法规定的标准,根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(2012 年第 15 号)的规定,可以不做纳税调减

(2)2014 年 12 月 31 日,该设