由表 1Z101012-5 可知,这种出资安排有损甲方的利益,必须重新作出安排

一般情况下,应坚持按比例同时出资,特殊情况下,不能按比例同时出资的,应进行资金等值换算

【例 1Z101012-3】某投资人若 10 年内每年末存 10000 元,年利率 8%,问 10 年末本利和为多少

解:由式(1Z101012-10)得:((1+i)n—1F 二 Ai二 10000(1+8%))—18%=10000x14

487=144870 元【例 1Z101012-4】某投资项目,计算期 5 年,每年年末等额收回 100 万元,问在利率为 10%时,开始须一次投资多少

解:由式(1Z101012-12)得P 二 A( 1 +° ) n — 1 二 100x( 1 + 10 % ) 5 — 1 i(1+i)n10%(1+10%)5二 100x3

7908二 379

08 万元甲乙双方出资情况单位:万元表 1Z101012-4第 1 年第 2 年第 3 年合计所占比例甲方出资额300020001000600060%乙方出资额100010002000400040%合计40003000300010000100%【例 1Z101012-6】某项目投资 10000 万元,由甲乙双方共同投资

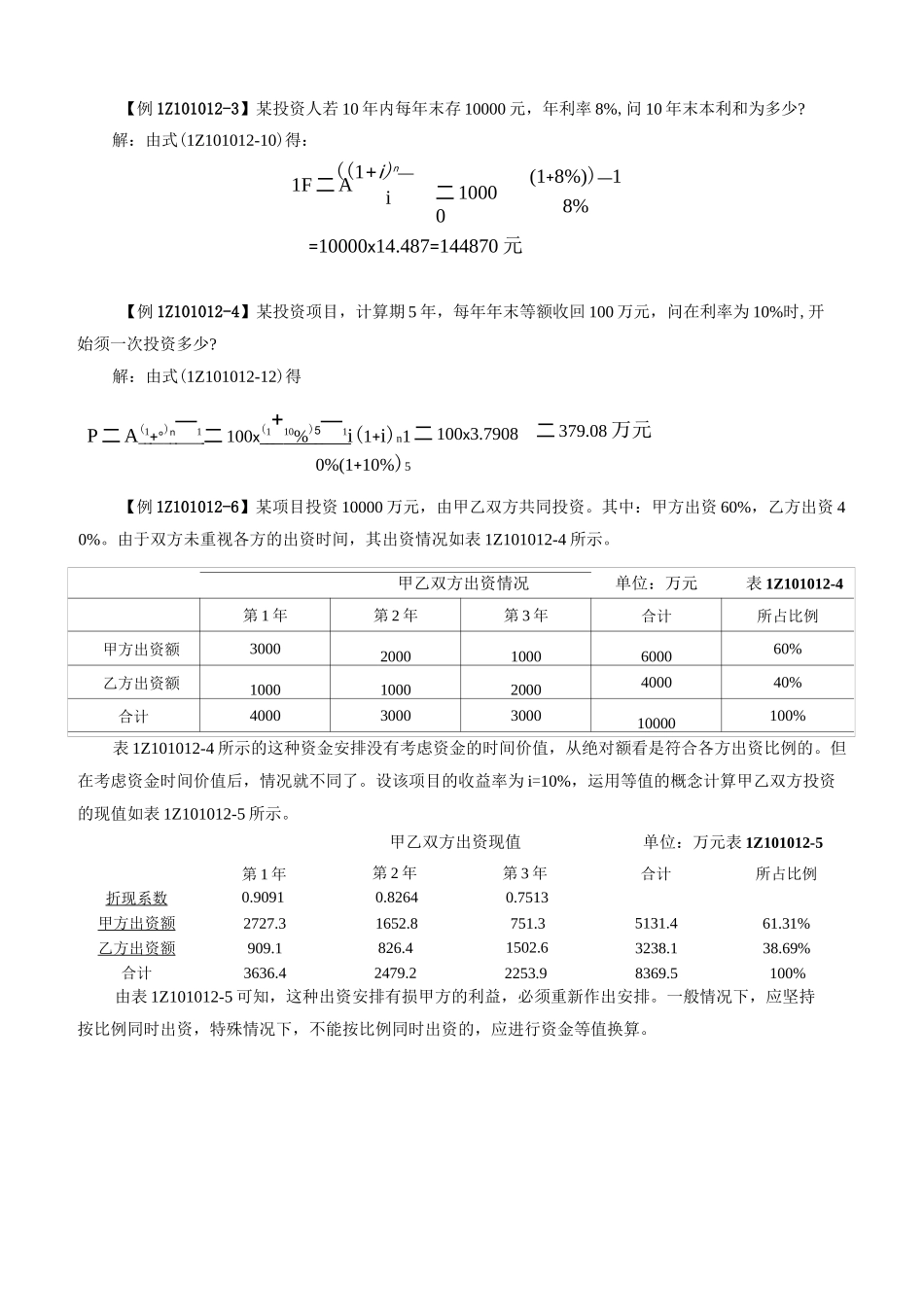

其中:甲方出资 60%,乙方出资 40%

由于双方未重视各方的出资时间,其出资情况如表 1Z101012-4 所示

表 1Z101012-4 所示的这种资金安排没有考虑资金的时间价值,从绝对额看是符合各方出资比例的

但在考虑资金时间价值后,情况就不同了

设该项目的收益率为 i=10%,运用等值的概念计算甲乙双方投资的现值如表 1Z101012-5 所示

甲乙双方出资现值单位:万元表 1Z101012-5折现系数甲方出资额乙方出资额合计第 1 年0

9091第 2 年0

8264第 3 年0

7513合计所占比例