中概股回归流程及业务合作机会分析 一个典型的中概股私有化及返程上市可以分为私有化退市-拆除红筹结构-再上市三大阶段,具体流程示意图如下所示

(一)私有化退市环节 1、私有化退市主要方式 私有化退市可以采用多种方式

根据美国证券交易委员会SEC关于私有化的13E-3规则(Going Private Rules and Schedule 13E-3),目前市场上通常选择的私有化方式,包括法定合并(Statutory Merger)、要约收购(Tender Offer)、反向分拆(Reverse Stock Split)以及资产出售与解散(asset sale and dissolution)等四种

中概股私有化多采用要约收购和法定合并两种方式

要约收购,是指私有化发起主体在公开市场发起收购要约(要约需至少20个工作日),在取得目标公司90%以上投票权的股份后,收购方无需通过由剩余少数股东投票而可以通过简易合并(Short-form Merger)的方式“挤出”少数股东从而完成目标企业的私有化; 如果要约收购未能获得 90%以上的已发行股份,则可以通过长式合并(Long-form Merger)以获得剩余股东的股票,但在长式合并下,必须进行股东大会的投票通过

法定合并,是指私有化发起主体设立一家合并主体(Merger Su b),并由该主体向目标公司董事会提交私有化方案,董事会收到私有化方案后,组织特别委员会对此方案进行评判并向股东出具意见(部分情况下该意见由特别委员会聘请的财务顾问做出)

获得特别委员会推荐股东接受该方案后,私有化发起方按照 SEC 13E-3 法案的要求准备股东投票文件,经 SEC 审核并获得股东大会投票通过后,Merger Su b 则可完成对目标公司的合并

相较于要约收购,法定合并需要进行多轮审核且需准备大量文件,成本较高,但确定性大

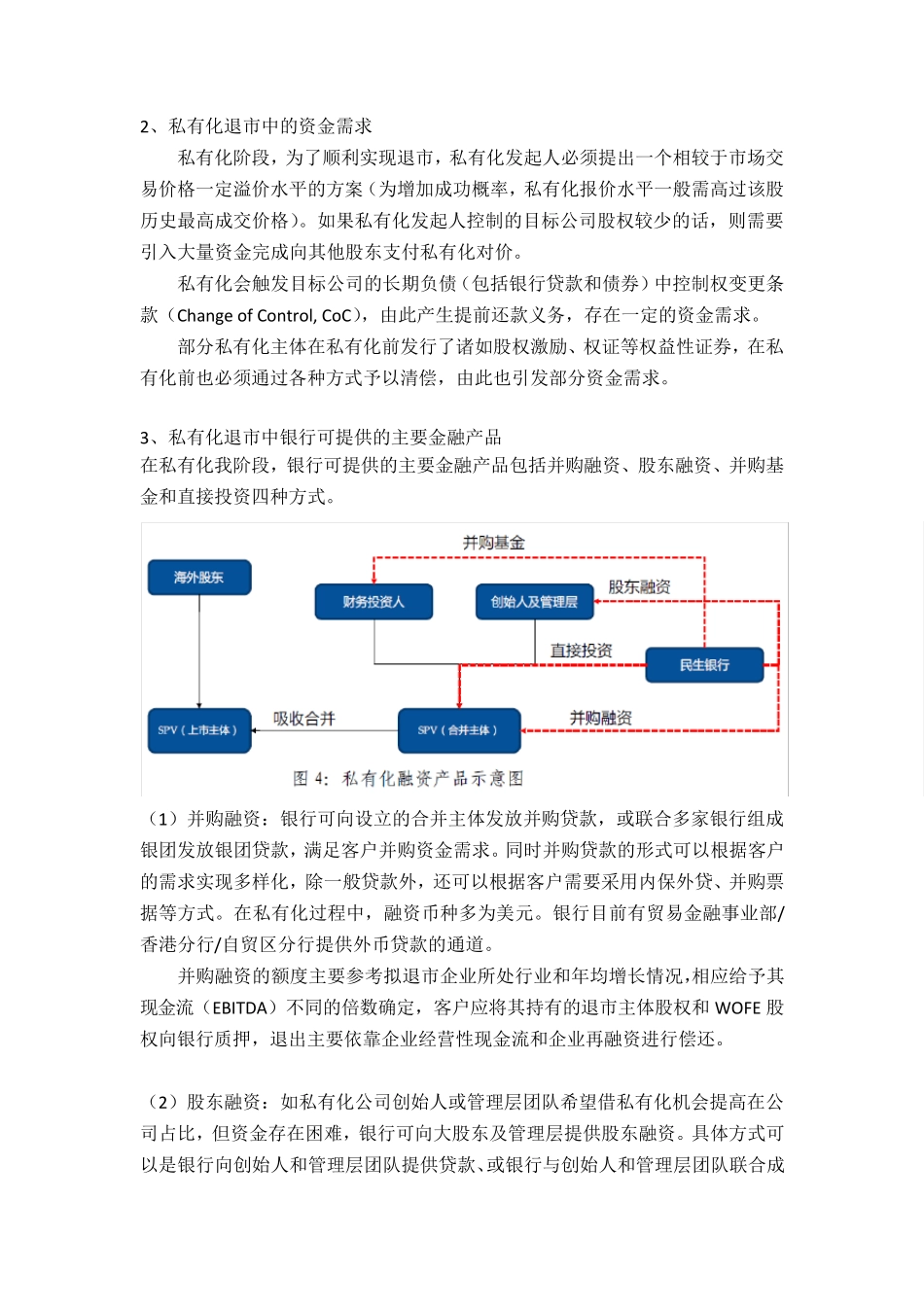

中概股退市多采