序号公式名称计 算 公式1真实的回归模型yt = 0 + 1 xt + ut2估计的回归模型yt =+xt +3真实的回归函数E(yt) = 0 + 1 xt4估计的回归函数=+xt5最小二乘估计公式6和的方差7的无偏估计量= s2 = 8和估计的方差9总平方和( yt -) 210回归平方和(-) 211误差平方和( yt -)2 = ()212可决系数(确定系数)13检验0,1 是否为零的 t 统计量141 的置信区间-t(T-2) 1+t( T-2)15单个 yT+1 的点预测=+x T +116E(yT+1) 的区间预测17单个 yT+1 的区间预测18样本相关系数表 3

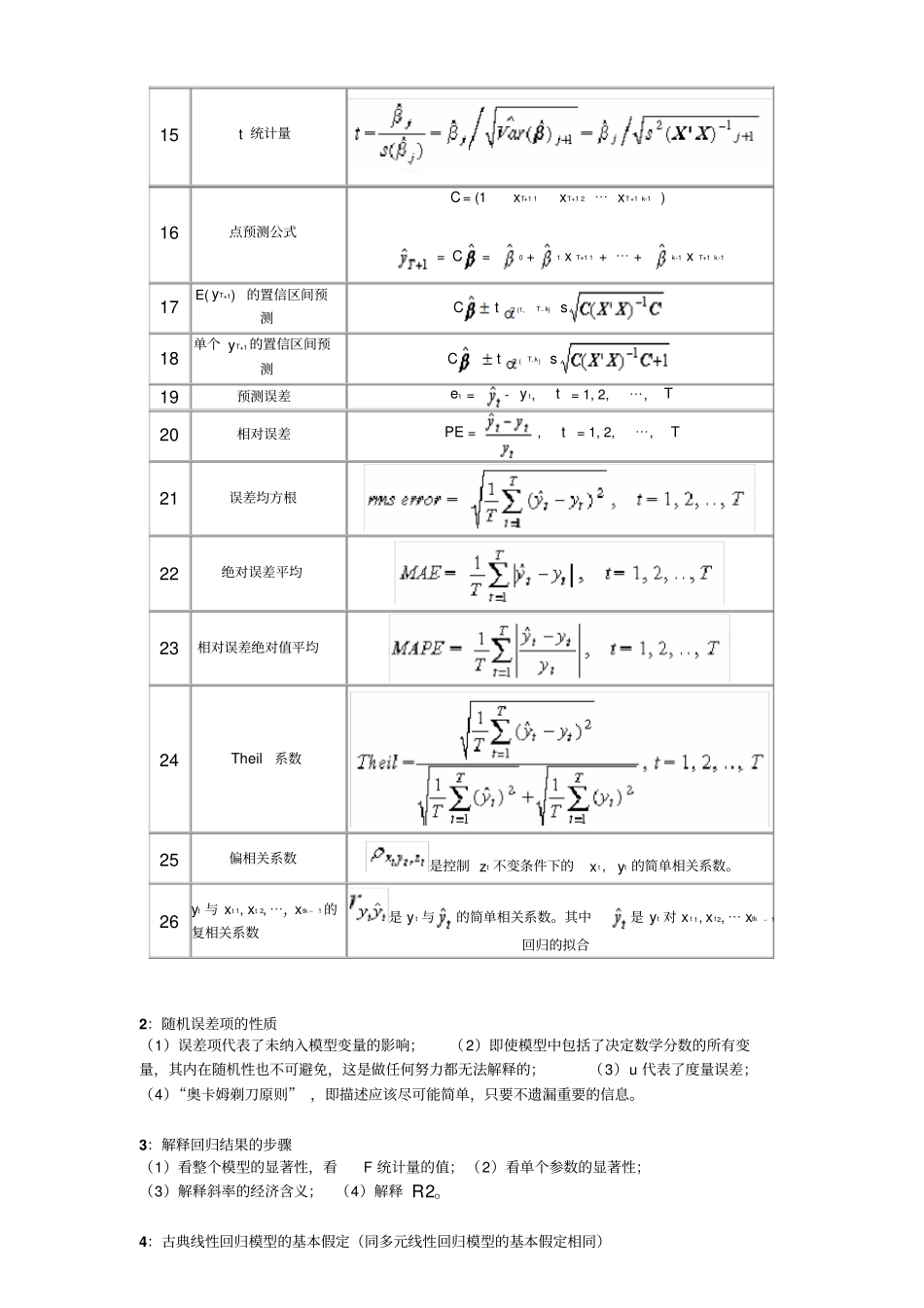

4 多元线性回归模型的主要计算公式序号公 式 名 称计 算 公 式1 真实的回归模型Y = X + u2 估计的回归模型Y = X+ 3 真实的回归函数E(Y) = X 4 估计的回归函数= X5 最小二乘估计公式= ( X ' X)-1 X ' Y6 回归系数的方差Var() = 2 ( X ' X)-17 的无偏估计量= s2 ='/ ( T - k)8 回归系数估计的方差() =( X ' X)-19 回归平方和SSR = = '- T10 总平方和SST = Y ' Y - T11 残差平方和SSE = '12 可决系数13 调整的可决系数14 F 统计量15 t 统计量16 点预测公式C = (1 xT+1 1 xT+1 2 ⋯ xT+1 k-1 )= C = 0 +1 x T+1 1 + ⋯ + k-1 x T+1 k-117 E( yT+1) 的置信区间预测Ct/2 (1, T- k) s18 单个 yT+1的置信区间预测Ct/2 (T-k) s19 预测误差et = - y t, t= 1, 2, ⋯,