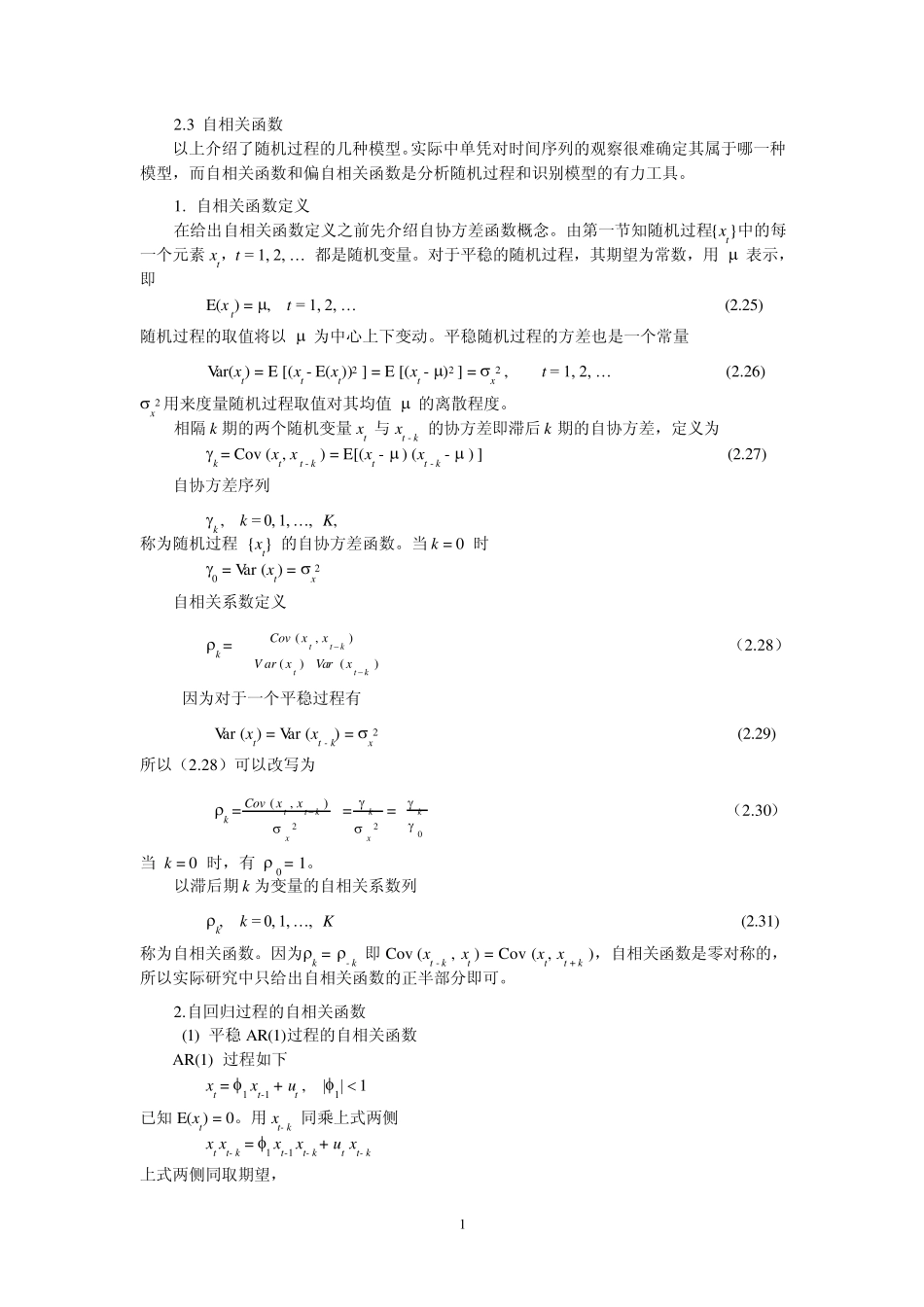

3 自相关函数 以上介绍了随机过程的几种模型

实际中单凭对时间序列的观察很难确定其属于哪一种模型,而自相关函数和偏自相关函数是分析随机过程和识别模型的有力工具

自相关函数定义 在给出自相关函数定义之前先介绍自协方差函数概念

由第一节知随机过程{xt}中的每一个元素 xt,t = 1, 2, … 都是随机变量

对于平稳的随机过程,其期望为常数,用 表示,即 E(x t) = , t = 1, 2, … (2

25) 随机过程的取值将以 为中心上下变动

平稳随机过程的方差也是一个常量 Var(xt) = E [(xt - E(xt))2 ] = E [(xt - )2 ] = x2 , t = 1, 2, … (2

26) x2 用来度量随机过程取值对其均值 的离散程度

相隔 k 期的两个随机变量 xt 与 xt - k 的协方差即滞后 k 期的自协方差,定义为 k = Cov (xt, x t - k ) = E[(xt - ) (xt - k - ) ] (2

27) 自协方差序列 k , k = 0, 1, … , K, 称为随机过程 {xt} 的自协方差函数

当 k = 0 时 0 = Var (xt) = x2 自相关系数定义 k = )()(),(kttkttxVarxarVxxCov (2

28) 因为对于一个平稳过程有 Var (xt) = Var (xt - k) = x2 (2

29) 所以(2

28)可以改写为 k =2),(xkttxxCov =2xk= 0k (2

30) 当 k = 0 时,有 0 = 1

以滞后期 k 为变量的自相关系数列 k, k = 0, 1, … , K (2

31) 称为自相关函数

因为k = - k 即 Cov (xt - k , xt