1. 工程经济学是研究工程技术实践活动经济效果的学科;是研究如何有效利用资源,提高经济效益的科学

2. 工程经济学分析方法:a

理论联系实际的方法

定量与定性相结合的方法

系统分析和平衡分析的方法

静态评价和动态评价相结合的方法

统计预测和不确定分析方法 3. 投资:狭义的投资是指为建造和购置固定资产、购买和储备流动资产而事先垫付的资金及其经济行为

广义的投资则是指一切为了将来的所得而事先垫付的资金及其经济行为

广义的投资概念不仅包括狭义的投资而且包括为获得金融资产甚至包括与增加资产无关的货币投入

4. 资产:投资投入项目建设后,形成的有价值的产物

(可抽象可具象)分为固定资产(使用期限1 年以上,价值 2000 元以上),流动资产(维持生产的运营资金),无形资产(专利权,商标权等),其他资产

5. 期间费用=销售费用(是指企业在销售产成品、自制半成品和提供劳务等过程中发生的各项费用,以及专设销售机构的各项费用)+管理费用(是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用)+财务费用(是指企业为筹集资金而发生的各种费用)

6. 制造成本(是企业生产产品和提供劳务而发生的费用支出)=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用 7. 计提折旧的方法: a

平均年限法 年折旧额=固定固定资产原值×年折旧率=(固定资产原值-预计净残值)/折旧年限 预计净残值率通常取 3%—5%

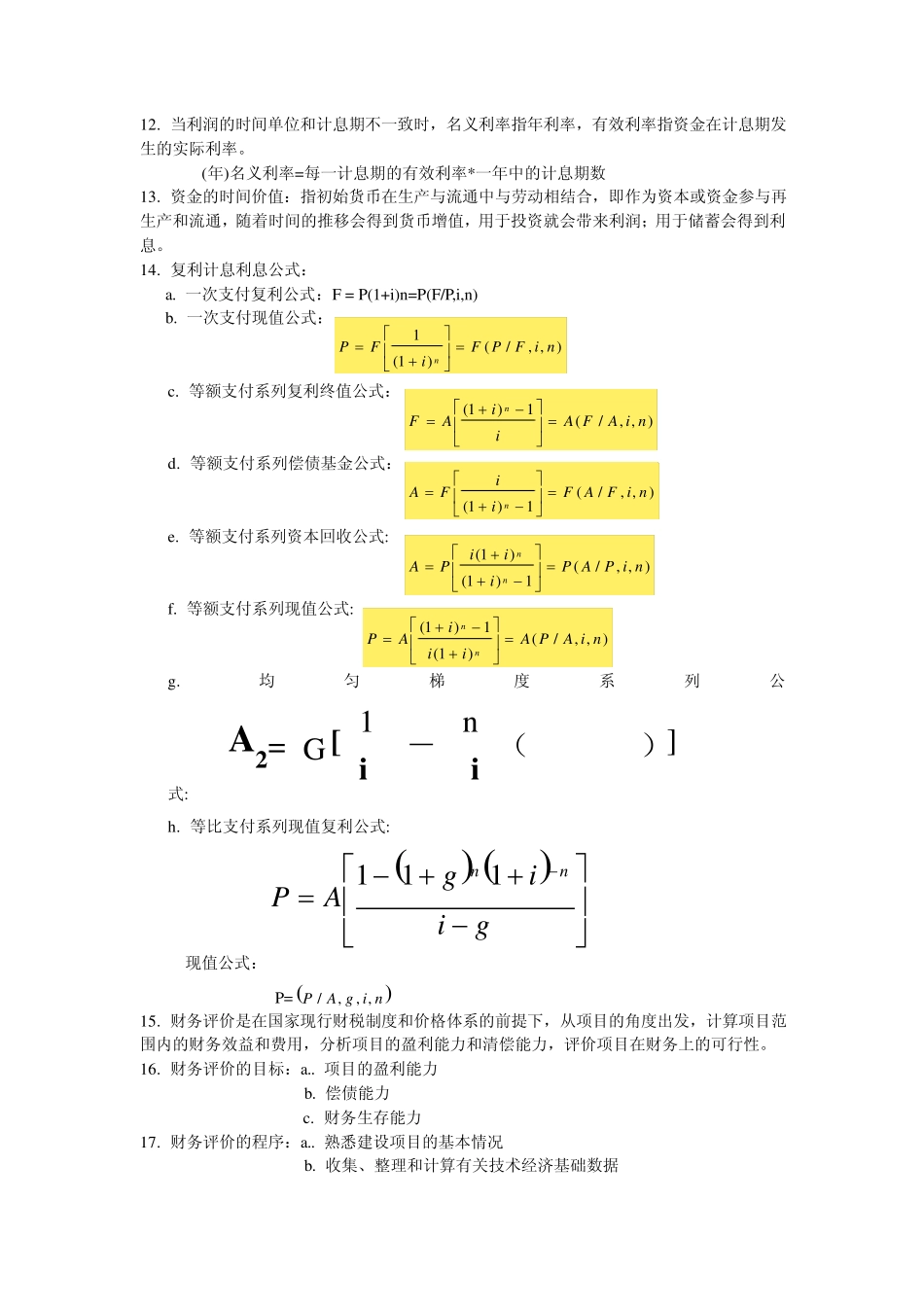

工作量法 行驶里程法:每行驶里程折旧额= (原始价值-残余价值)/预计总行驶里程 工作小时法:每工作小时折旧额= (原始价值-残余价值)/预计总工作小时 c

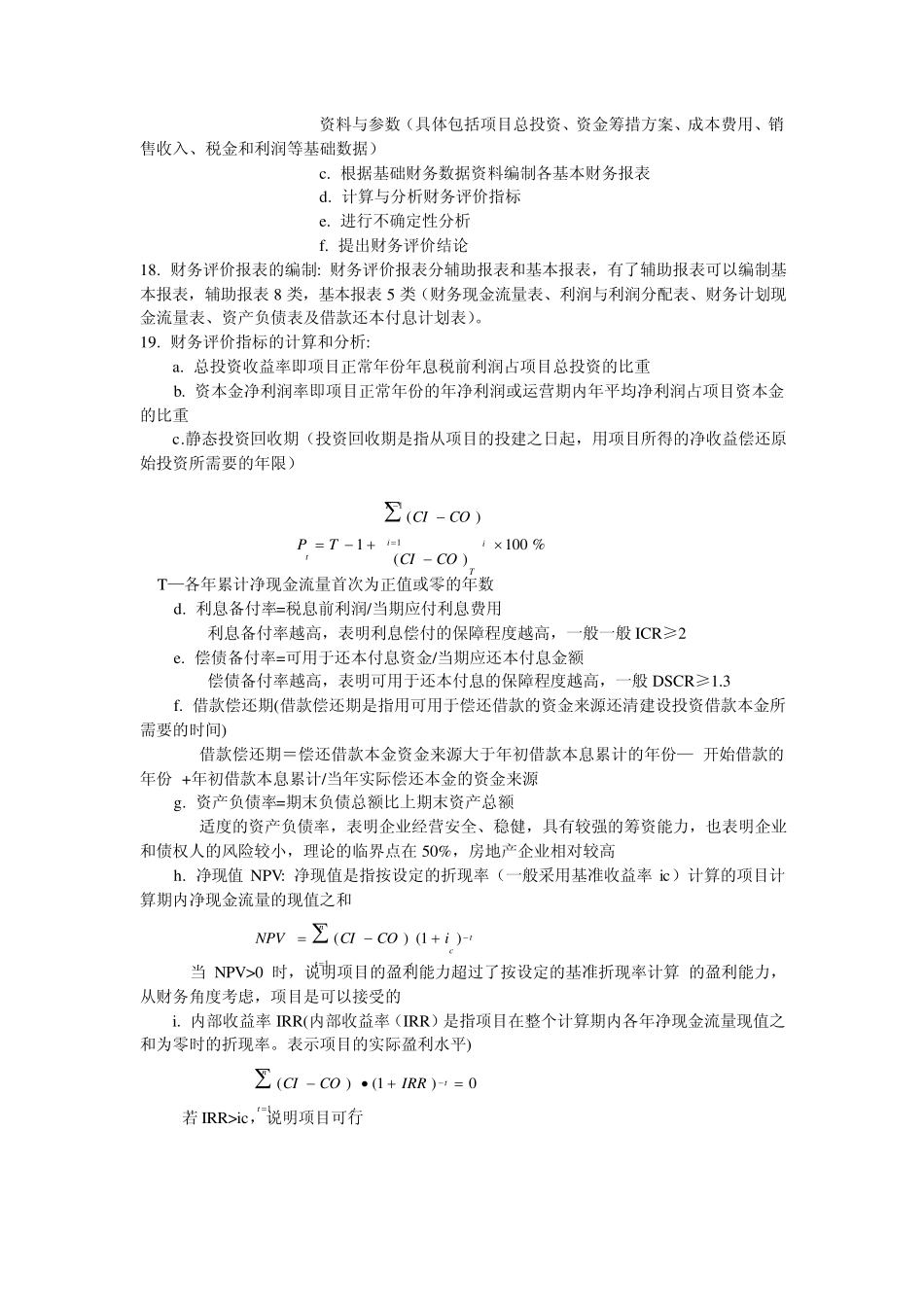

双倍余额递减法 年折旧率= 2/折旧年限×100% 年折旧额=固定资产净值×双倍余额递减法年折旧率 固定资产净值=固定资产原值-上年累计折旧额 需要指出的是,实行双倍余额递减法的固定资产