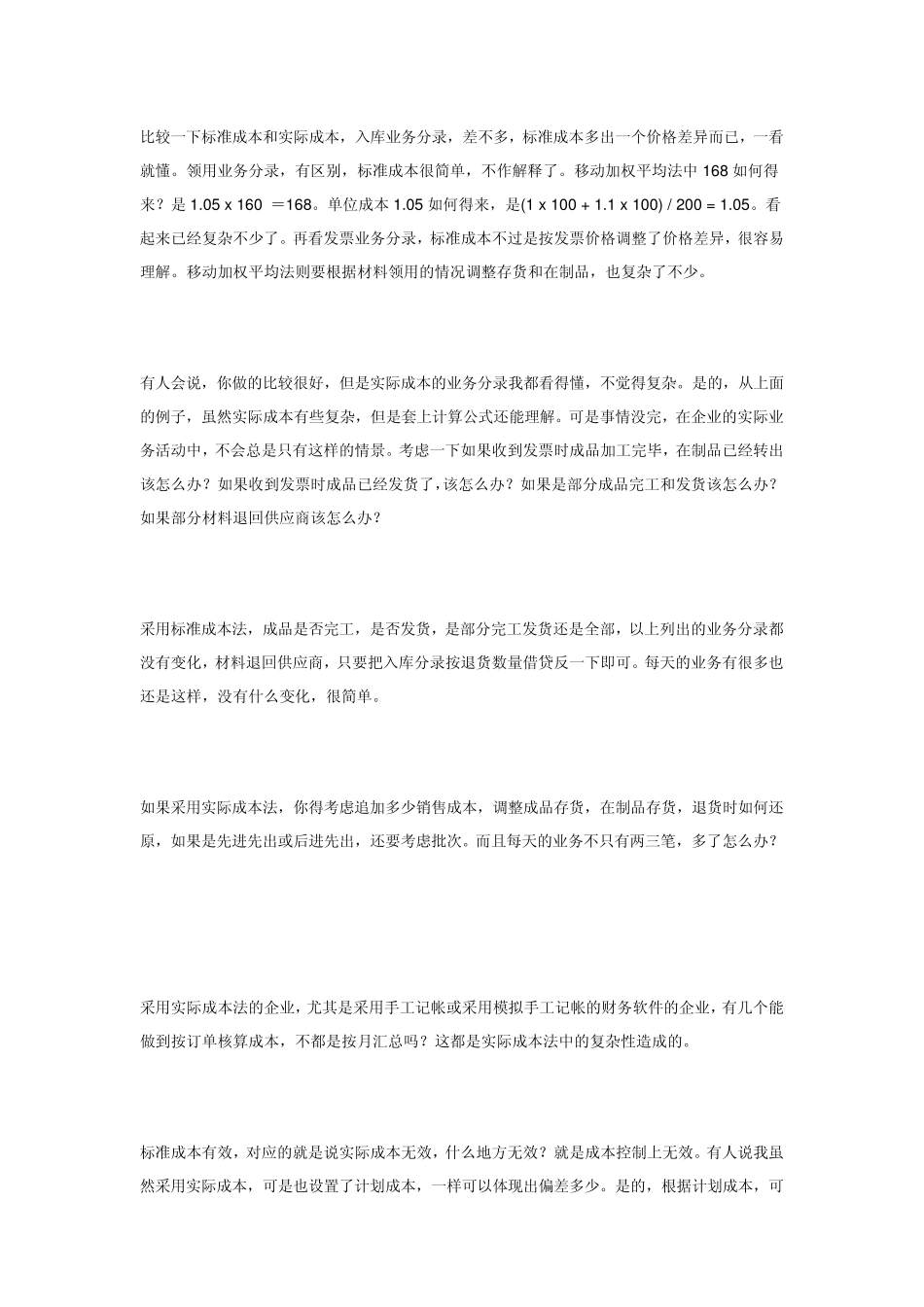

许多人都认为成本核算是ERP 中十分重要的部分,正在选型的公司也往往对成本功能非常关注

我也认为其十分重要,甚至认为应该把成本核算能否自动完成作为ERP 实施是否成功的标志之一

ERP 软件中一般都有多种成本核算方法可供选择,通常分为两大类:标准成本法和实际成本法

实际成本法中一般再分为移动加权平均法、先进先出法、后进先出法等等

说起来各种方法并无优劣之分,然而为什么顾问常常推荐采用标准成本法

为什么企业中(尤其是国有企业)却总有人不喜欢标准成本法

这就成了不得不解释清楚的问题了

先说说为什么顾问常常推荐采用标准成本法,原因是外资企业多采用标准成本法,或者说在西方国家多数企业采用标准成本法

我常常听到看到有人这样解释,有时还会加上一句―这是先进管理思想的体现‖

更多的人可能是更糊涂了,因为他们不明白标准成本法何处体现―先进‖二字

我不认为标准成本先进,实际成本落后,前面说过各种方法无优劣之分

我认为西方多数企业采用标准成本的原因是: o §标准成本简单 o §标准成本有效 说标准成本简单,对应的就是说实际成本复杂

事实确实如此,假定遇到以下业务:物料 A 库存数量为0,有两个采购订单,价格分别是1 元和1

1 元,数量都是100 个

两个订单到货后,物料 A 被生产消耗 160 个,库存剩余 40 个

发票收到后,价格略有不同,分别是1 元和1

这样的情景是经常遇到的,来看看标准成本和实际成本是如何进行帐务处理的,假定相关科目的初始余额都为0

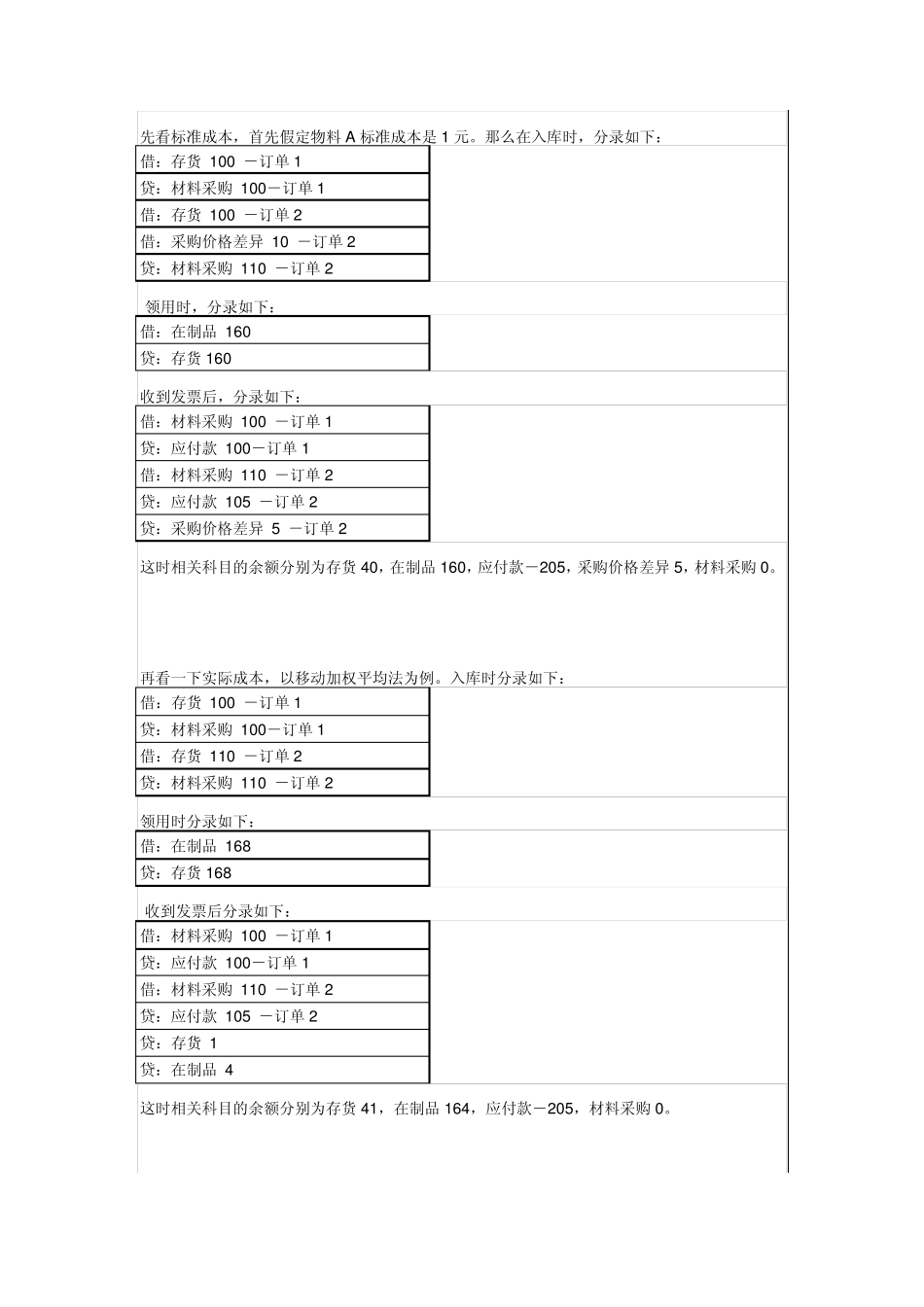

先看标准成本,首先假定物料A 标准成本是1 元

那么在入库时,分录如下: 借:存货 100 -订单 1 贷:材料采购 100-订单 1 借:存货 100 -订单 2 借:采购价格差异 10 -订单 2 贷:材料采购 110 -订单 2 领用时,分录如下: 借:在制品 160 贷:存货 160 收到发票后,分录如下: 借: