初中生身心发展的个别差异与教育驻马店市驿城区板桥镇初级中学关娜在每一个阶段,学生身心的发展,既有共同的特征,又有各人的特点,同一个年齡...

小学语文差异教学实践一、小学语文差异教学存在的问题尽管很多教师在授课中已经认识到差异教学的重要作用,并且开始重视对差异教学的研究,...

第1页共3页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共3页与订单相关生产的差异计算的要求在计算差异之前,您必...

如何尊重学生的个体差异依据本人几年的教学经验,我认为尊重学生个体差异,应做到以下几点:一、分类要求,不搞一刀切。教师一定要正视学生...

第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页重复生产中的差异种类运行计划标题的差异,生产费用单...

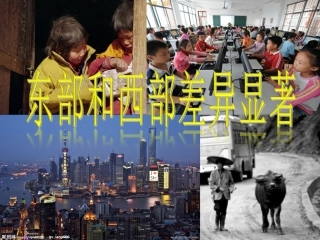

1、说一说西部地区的省、自治区、直辖市有哪些?2、探讨东西部在自然环境(地形、气候、河湖、农业、资源)和社会经济条件(城市、人口、民...

正确面对学生差异精心分层设计作业一切以人为本,为了每一位学生的发展,这是我们当前教学不懈的追求;关注学生的个体差异,实施因材施教,...

《关注学生个体差异及学习需求》阶段研究报徐佐关注学生的个体的差异和不同学习的教学需要的教学策略是一个老话题。但大家知道,不同时代的...

浅析国际贸易中中西文化差异目录1、摘要2、关键词3、第一章文化差异体现方面第1.1节语言文化背景方面第1.2节宗教信仰方面第1.3节价值观和思...

中美教育十大致命差异一、为谁而学:美国教育告诉学生学习是自己的事,让学生自己去想,想学什么东西,因而学生一般学得主动、灵活、高兴。...

尊重幼儿差异,培养幼儿多元兴趣兴趣是人类个体积极认识事物的心理倾向。兴趣使幼儿对事物主动关注、积极探究,并带有情绪和向往心情。我园...

•工资的国民差异概述•工资的国民差异现象•工资的国民差异影响因素•工资的国民差异政策建议•工资的国民差异未来展望•结论与参考文献目...

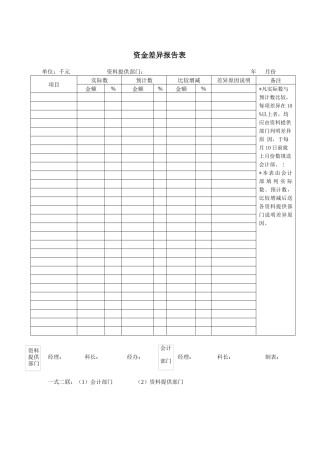

资金差异报告表单位:千元资料提供部门:年月份项目实际数预计数比较增减差异原因说明备注金额%金额%金额%*凡实际数与预计数比较,每项差异...

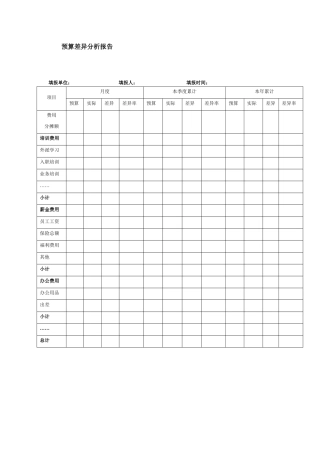

预算差异分析报告填报单位:填报人:填报时间:项目月度本季度累计本年累计预算实际差异差异率预算实际差异差异率预算实际差异差异率费用分...

第二节东西干湿差异1.我国1月气温南北差异,7月气温差异很,除外普遍;2.根据的南北差异,并结合农业生产实际,我国自北向南分为5个温度带...

•引言•气候特征差异性的描述•气候特征差异性的成因分析•实例研究:某地区气候特征差异性及成因分析•结论与展望目录contents01引言气候...

小学儿童的性格差异与因材施教(一)什么是性格性格是个性中具有核心意义的、表现在人对现实的稳定态度和相应行为方式中的心理特性的结合。...

01Chapter课件目的跨文化交流的重要性010203全球化趋势增进相互理解促进合作与发展中西方餐桌礼仪概述中餐餐桌礼仪:强调尊重长辈、宾客至...

01Chapter阿片受体定义0102阿片受体类型与分布μ型阿片受体(MOR)δ型阿片受体(DOR)κ型阿片受体(KOR)σ型阿片受体(SOR)阿片受体生...

准成本和差异分件•准成本概述•准成本的用01准成本概述标准成本的定义标准成本是指在企业生产过程中,根据最理想的生产条件、最合理的生产...