财 务 报 表 列 报 不 同 : 1、 财 务 报 告 组 成 相 同 , 包 括 资 产 欠 债 表 、 利 润 表 、 现 ...

新会计准则国际趋同的思考口 司雨(瓮 福(集 团)有 限 责 任 公 司 财 务 部 , 贵 州 贵 阳550 002)摘 要 : 我国 会...

下载后可任意编辑企业会计准则第 01 号——存货1、投资者投入存货的成本,应当根据投资合同或协议约定的价值确定,但合同或协议约定价值...

下载后可任意编辑第二十六章 原保险合同第一节 原保险合同概述保险人主要经营对象是保险风险,保险人承担的被保险人风险是通过与投保人签...

下载后可任意编辑陕西省会计从业人员继续教育考核试卷内容:《企业会计准则第 37 号——金融工具列报》单位:姓名得分一、单选题(每小题...

下载后可任意编辑《企业会计准则--建造合同》指南 一、基本要求 (一)应当正确确定各项建造合同的会计核算对象。正确确定各项建造合同的...

下载后可任意编辑企业会计准则──建造合同引言 1.本准则法律规范建造承包商建造工程合同的会计核算和相关信息的披露。 2.由于建造合同的...

个人收集整理勿做商业用途1 / 9 作者: ZHANGJIAN 仅供个人学习,勿做商业用途我国《小企业会计准则》实施中相关问题研究-企业管理论...

近年来,财政部陆续出台了《企业会计制度》(财会[2000]25号)、《小企业会计制度》(财会[2004]2号)以及《企业会计准则》(财政部令第33...

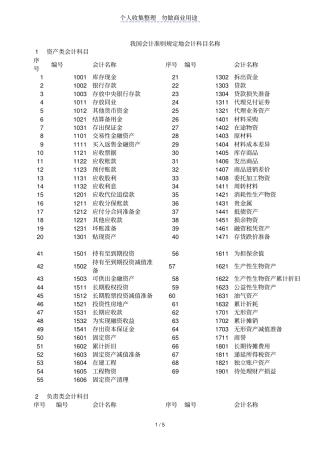

个人收集整理勿做商业用途1 / 5 我国会计准则规定地会计科目名称 1 资产类会计科目序号编号会计名称序号编号会计名称1 1001 库存现...

个人收集整理勿做商业用途壹 / 15 我国会计准则国际趋同走向纵深发展阶段—— 财政部会计司司长刘玉廷解读《中国企业会计准则与国际财...

新 政 府 会 计 准 则 下 事 业 单 位 固 定 资 产 折 旧 方 法 探 讨 1. 引 言 1.1 背 景 介 绍 在 新 ...

Englisha group of enterprises accelerating dividend accounting assumptionaccounting estimates accounting foraccounting ...

中国会计准则国际趋同水平研究

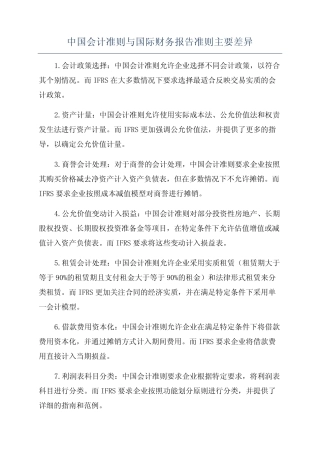

中 国 会 计 准 则 与 国 际 财 务 报 告 准 则 主 要 差 异 1.会 计 政 策 选 择 : 中 国 会 计 准 则 ...

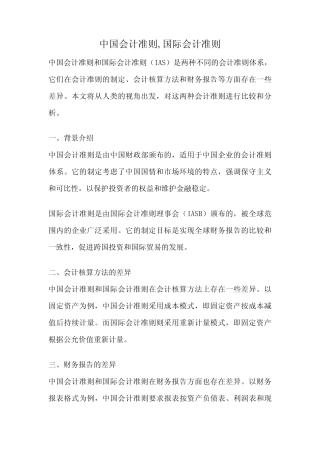

中 国 会 计 准 则 ,国 际 会 计 准 则 中 国 会 计 准 则 和 国 际 会 计 准 则 ( IAS) 是 两 种 不 同...

中国会计准则国际趋同问题以及对策探究

* * 新 旧 收 入 会 计 准 则 详 细 对 比 来 源 : 中 国 会 计 视 野 论 坛 发 布 时 间 : 2017-07-19 ...

新会计准则下固定资产的核算

▲ 束 天 学 学 毅中国新会计准则国际协调效果研究— — 基 于 会 计 信 息 可 比 性 的 视 角吕 晓 燕 张 滕 滕哲...