所得税第一节所得税会计概述企业的会计核算和税收处理分别遵循不同的原则,服务于不同的目的。在我国,会计的确认、计量、报告应当遵从企业...

答案:C未来适用法答案:ABCD(全选)答案:错误答案:ABC答案:ABCD(全选)答案:正确答案:错误答案:ABCD(全选)答案:B答案:A答案:...

《企业会计准则——借款费用》指南一、基本要求(一)企业应正确计算每期实际发生的借款费用,并严格区分每期应予资本化的借款费用和应计入...

1企业会计准则第7号——非货币性资产交换第一章总则第一条为了规范非货币性资产交换的确认、计量和相关信息的披露,根据《企业会计准则——...

浅论新会计准则中谨慎性原则的体现和运用核心提示:新会计准则从多个方面体现和运用了谨慎性原则,要求企业对交易或者事项进行会计确认、计...

答案:C未来适用法答案:ABCD(全选)答案:错误答案:ABC答案:ABCD(全选)答案:正确答案:错误答案:ABCD(全选)答案:B答案:A答案:...

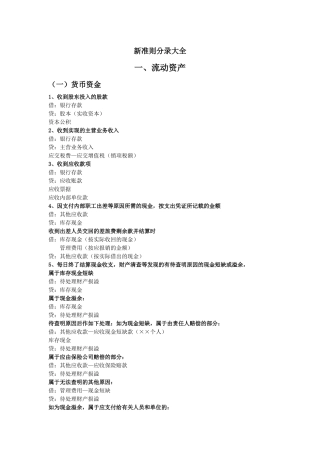

新准则分录大全一、流动资产(一)货币资金1、收到股东投入的股款借:银行存款贷:股本(实收资本)资本公积2、收到实现的主营业务收入借:...

企业会计准则第8号——资产减值与资产评估王生龙中联资产评估有限公司wangsl@china-value.com大纲一.《企业会计准则第8号—资产减值》概述...

企业应当按照企业会计准则及其应用指南规定,设置会计科目进行账务处理,在不违反统一规定的前提下,可以根据本企业的实际情况自行增设、分...

《企业会计准则——无形资产》指南一、基本要求(一)企业应正确地理解无形资产的概念正确地理解无形资产的概念,对于做好无形资产的会计核...

企业会计准则讲解2008CAS财政部会计司编写组人民出版社再版说明企业会计准则发布后,为了便于广大会计人员学习,掌握各项会计准则,知道实...

企业会计准则全集葛炳法制作企业会计准则—基本准则...............................................4企业会计准则第1号――存货............

企业会计准则第2号——长期股权投资第一章总则第一条为了规范长期股权投资的确认、计量和相关信息的披露,根据《企业会计准则——基本准则...

浅论日本会计准则国际趋同路径及对我国的启示论文摘要:二战后,日本经历了近40年经济的高速发展,一跃成为世界经济强国,但随着“地产泡沫...

企业会计准则指南正式稿目录财政部关于印发《企业会计准则——应用指南》的通知《企业会计准则第1号——存货》应用指南《企业会计准则第2号...

企业会计准则解读--企业会计准则(基本准则简介)企业会计准则--基本准则简介财政部会计司1996年2月15日,财政部发布了包括《企业会计准则...

《企业会计准则——收入》指南一、基本要求(一)企业应分清收益、收入和利得的界限。企业在会计期间内增加的除所有者投资以外的经济利益通常...

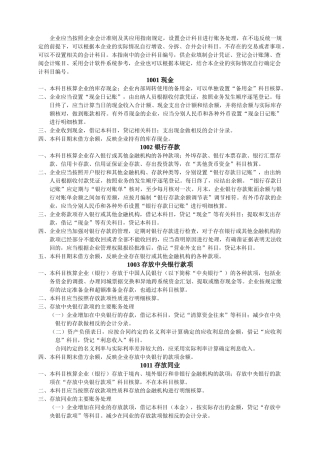

企业会计准则应用指南——会计科目和主要账务处理顺序号编号会计科目名称会计科目适用范围说明一、资产类11001现金21002银行存款31003存放...

论新会计准则对财务报表的影响李燕立[摘要]:新的企业会计准则颁布,是我国企业会计准则发展中的重要阶段,标志着我国建立了与国际会计准则趋...

第二十四章企业会计准则讲解--金融资产转移第一节金融资产转移概述金融资产是企业所拥有的比较重要的一类资产,企业在经营管理过程中,有时...