企业会计准则——基本准则.............................................................................................................

目录企业会计准则讲解....................................................................1CAS.........................................

企业会计准则的模式及我国会计准则的发展与对比我国是人民民主专政的社会主义国家,社会性质与西方国家不同,所以企业的记账方式及我国的会...

企业会计准则__大全序号会计准则名称01关联方关系及其交易02会计政策变更、会计估计变更以及会计差错更正03非货币性交易04或有事项准则及指...

新疆财经大学本科毕业论文题目:企业会计准则的趋同性及后果研究学生姓名:李营萍学号:2008400860院部:商务学院专业:财务管理年级:财务...

更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份...

第一讲企业会计准则第18号――所得税(一)《新企业会计准则》1加38个准则体系,要求全国的财会人员在很短的时间内领会掌握并且熟练运用,...

企业会计准则最新变化讲解北京公交集团(2011)第一部分:企业会计准则与资产负债表观理念一、我国企业会计准则体系的构成1.基本准则的性质...

会计准则及其与税法的协调一、会计准则与税收制度原则的差异和协调(一)会计的法规体系1.中华人民共和国会计法2.企业会计准则:包括《企...

浅析新会计准则对银行业的影响及对策摘要:2006年2月15日,财政部发布了《企业会计准则第22号-金融工具计量和确认》。与现行的《金融企业...

《企业会计准则第30号——财务报表列报》应用指南一、财务报表列报的基本要求(一)列报基础1.本准则规范企业持续经营基础下的财务报表列...

收入第一节收入概述收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。在市场经济条件下...

附件:企业会计准则体系模拟测试程序一、重新编制2006年期初资产负债表工作组应当假定企业从2006年开始执行企业会计准则体系(以下简称新准...

企业会计准则__大全序号会计准则名称01关联方关系及其交易02会计政策变更、会计估计变更以及会计差错更正03非货币性交易04或有事项准则及指...

目录企业会计准则——基本准则...................................................................................................2企...

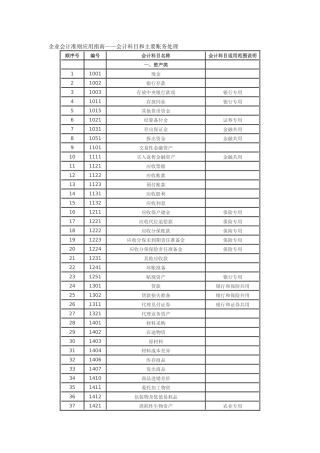

企业会计准则应用指南——会计科目和主要账务处理顺序号编号会计科目名称会计科目适用范围说明一、资产类11001现金21002银行存款31003存放...

论我国会计准则体系的完善第一篇新企业会计准则下利润表的变化及分析摘要:本文主要从新准则下利润表的理念变化、计量变化、列报变化以及营...

企业会计准则期末复习卷一.单项选择题1.对期末存货采用成本与可变现净值孰低计价,其所体现的会计信息质量要求是()A、及时性B、实质重于...

企业会计准则解释第1号一、企业在编制年报时,首次执行日有关资产、负债及所有者权益项目的金额是否要进一步复核?原同时按照国内及国际财...

《企业会计准则——无形资产》指南一、基本要求(一)企业应正确地理解无形资产的概念正确地理解无形资产的概念,对于做好无形资产的会计核...