下载后可任意编辑、

~① 我们‖打〈败〉了敌人

②我们‖〔把敌人〕打〈败〉了

第七章 外汇业务外汇是以外国货币表示的可用于国际结算的支付手段,包括外国货币、外币有价证券、外币支付凭证、特别债权和其他外汇资金

商业银行办理的外汇业务可以分为外汇买卖业务、外汇存贷款业务、国际支付结算业务和金融衍生品业务四大类

第一节 外汇买卖业务一、外汇买卖的记账方法外汇业务的记账方法有“本币记账法”和“原币记账法”两种

(一)本币记账法本币记账法也称为外汇统账制,是以本币为记账单位,在业务发生时,对所发生的外币都根据一定的汇率折算成本币记账

由于折算的汇率不同,又可以分为时价法和定价法两种

时价法,又称市价法或时值汇率法,此法是在业务发生时,将外币根据当时的汇率折合成人民币记账

为了便于查考各种外币的活动情况,应按每种外币分别设置以原币和人民币同时反映的多栏式明细分类账,将外币资产负债各科目的原币金额和折合人民币金额分栏记载

记账时,外币收付金额记入原币栏,按汇率折合人民币金额按原币同方向记入人民币栏,分别结出外币及人民币金额

采纳这种记账方法,由于每笔外汇业务折算的汇率不一定相同,因此,该明细账上外币栏余额与人民币余额不能保持固定不变的比率关系

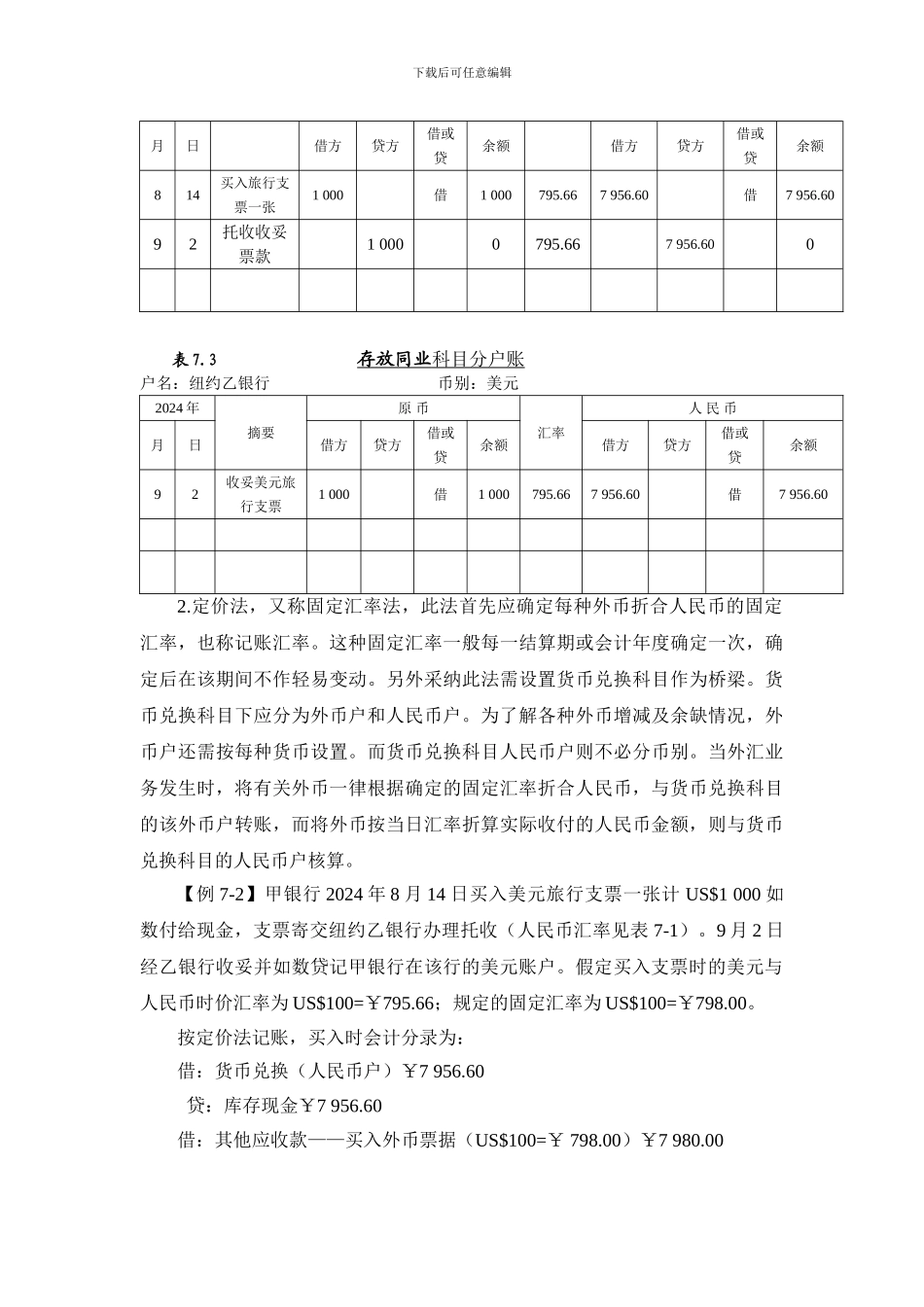

【例 7-1】甲银行 2024 年 8 月 14 日买入美元旅行支票一张计 US$1 000 如数付给现金,支票寄交纽约乙银行办理托收(人民币汇率见表 7-1)

9 月 2 日下载后可任意编辑经乙银行收妥并如数贷记甲银行在该行的美元账户

假定买入支票时的美元与人民币时价汇率为 US$100=¥795

66;规定的固定汇率为 US$100=¥798

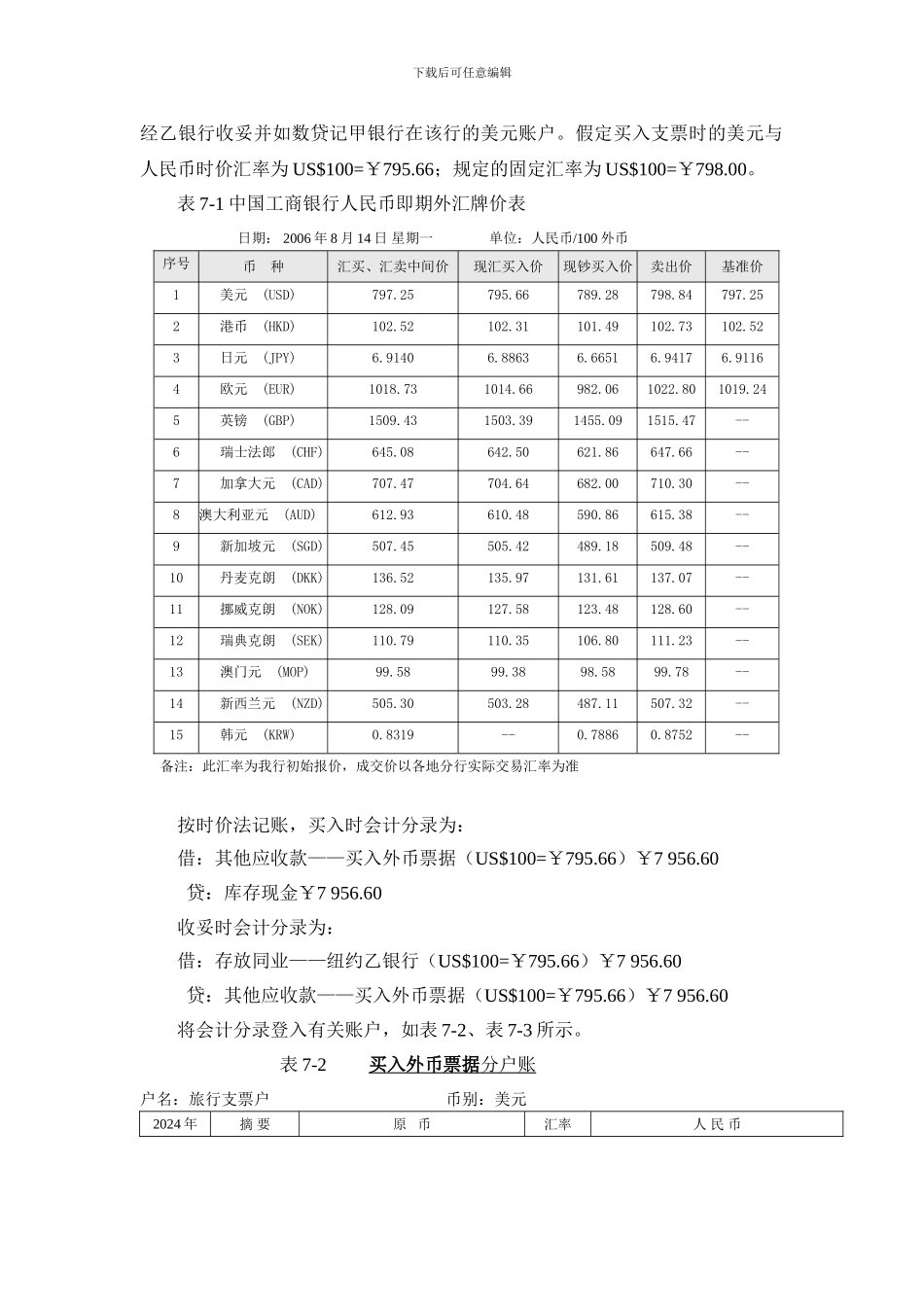

表 7-1 中国工商银行人民币即期外汇牌价表日期: 2006 年 8 月 14 日 星期一 单位:人民币/100 外币序号币 种汇买、汇卖中间价现汇买入价现钞买入价卖出价基准价1 美元 (U