全面预算案例 某公司在2001 年第四季度做2002 财年全面预算

设下年度经营目标利润为217000 元,需实现的目标销售收入测算为 525000 元

预测资料表明,A 产品年销售量 1200 件,B 产品年销售量可达2000 件

销售收入预计可在当季收回50%,次季收回 50%,各项销售费用预计为销售收入的 1%,均在当季支付,年初应收帐款余额为 55000 元,于预算期第一季度收回

设 A 产品预算期初存货为 150 件,最低库存量 80 件,最高库存量 150件,预算年末存货为 130 件,最大生产量 400 件;B 产品预算期初存货为 200件,最低库存量 100 件,最高库存量250 件,预算年末存货为 220 件,最大生产量 600 件

假定第一季度节假日较多,第三季度停电较多

设该公司生产的A、B 产品共同耗用一种甲材料,单位产品耗用量分别为 4件和 1 件,其单位采购成本为 20 元,预算期初存货为 300 件,期末存货预计为下期生产耗用量 20%,预算期存货为300 件,采购货款假定当期支付 40%,下期支付 60%

设预算期初应付购货款12000 元,在第一季度支付

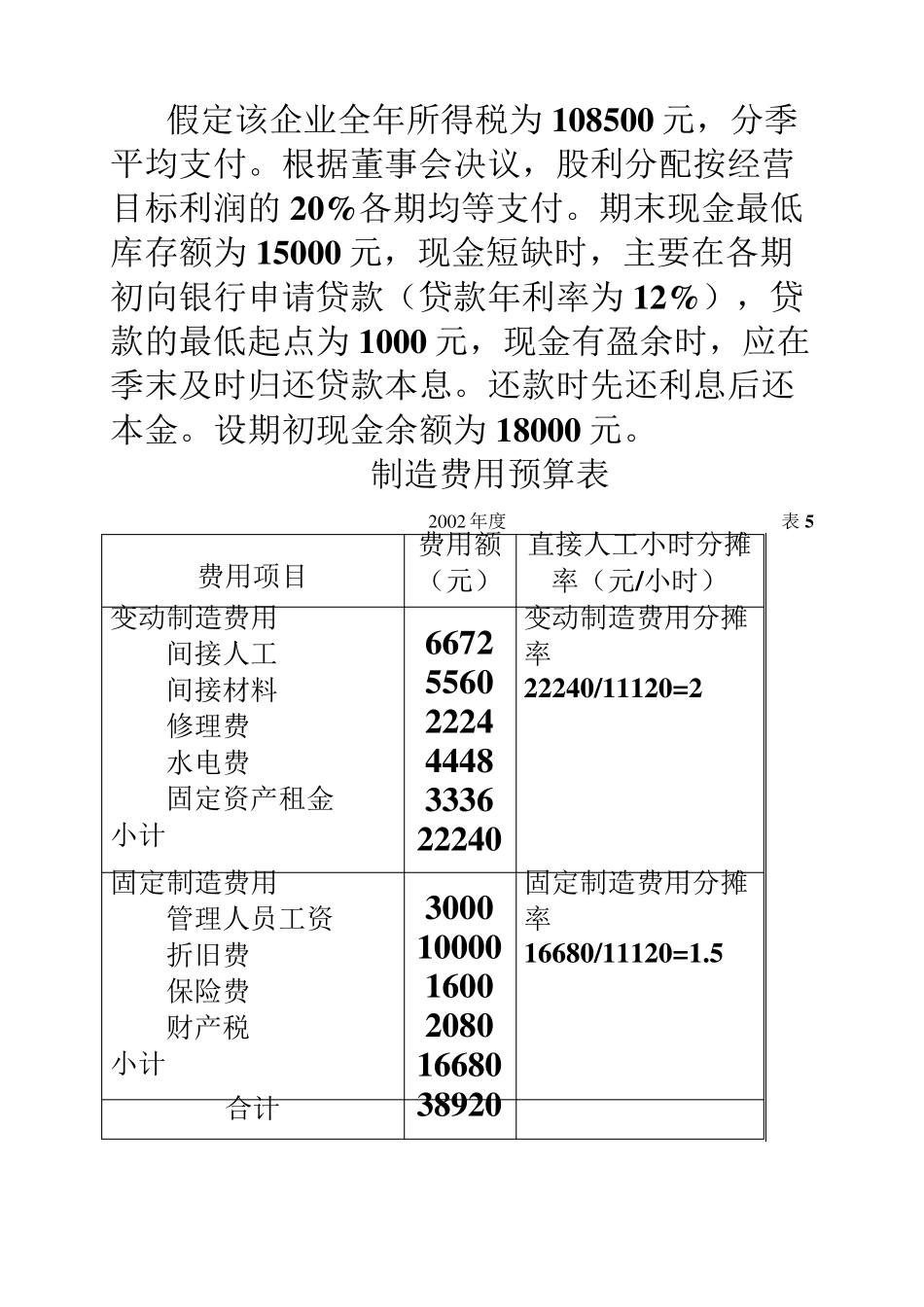

设该公司在生产A、B 产品时所需单位直接人工工时分别为 6 小时和 2 小时,平均小时工资率为 5 元

设该公司拟进行设备更新,根据确定的最优方案,在考虑企业现金支付能力和筹措的可能性基础上,决定在下一年度第一季度购进设备,并以分两季付款的方式购买,购进时付款 60%,下季末再付款 40%,并支付欠款利息(假定年利率为 8%),该设备总价款为80000 元

假定该企业全年所得税为108500 元,分季平均支付

根据董事会决议,股利分配按经营目标利润的 20%各期均等支付

期末现金最低库存额为15000 元,现金短缺时,主要在各期初向银行申请贷款(贷款年利率为12%),贷款的最低起