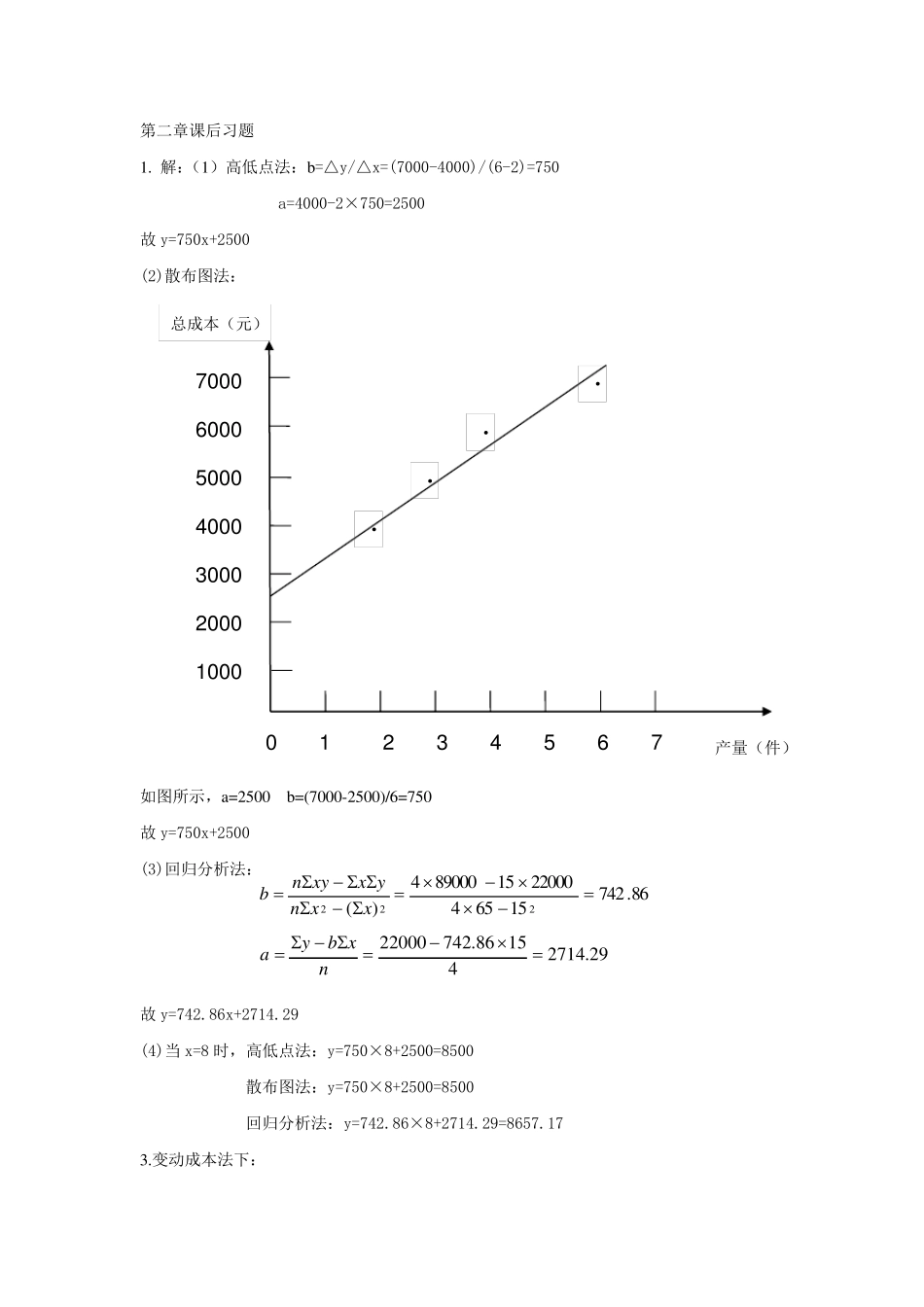

第二章课后习题 1. 解:(1)高低点法:b=△y/△x=(7000-4000)/(6-2)=750 a=4000-2×750=2500 故y=750x+2500 (2)散布图法: 如图所示,a=2500 b=(7000-2500)/6=750 故y=750x+2500 (3)回归分析法: 故y=742.86x+2714.29 (4)当x=8 时,高低点法:y=750×8+2500=8500 散布图法:y=750×8+2500=8500 回归分析法:y=742.86×8+2714.29=8657.17 3.变动成本法下: 0 1 2 3 4 5 6 7 产量(件) 7 0 0 0 6 0 0 0 5 0 0 0 4 0 0 0 3 0 0 0 2 0 0 0 1 0 0 0 总成本(元) · · · · 29.271441586.74222000nxbya86.742156542200015890004)(222xxnyxxynb第一年净利润=20000×(15-5)-180000-25000=-5000(元) 第二年净利润=30000×(15-5)-180000-25000=95000(元) 完全成本法下: 第一年净利润=20000×(15-5-180000/30000)-25000=55000(元) 第二年净利润=30000×15-【10000×11+20000×(5+180000/24000)】-25000=65000(元) 差异原因: 完全成本法下,第一年的存货 10000 件,吸收了固定性制造费用 60000 元,使第一年的产品销售成本减少了 60000 元,从而使税前利润增加 60000 元。到第二年,由于第一年末结转的10000 件存货成本 60000 元成了第二年的产品销售成本,使第二年的产品销售成本增加了60000 元;而第二年的存货 4000 件,吸收了固定性制造费用 30000 元,使第二年的产品销售成本减少了 30000 元,从而第二年的产品销售成本共增加了 30000 元,税前利润减少了30000 元。 4. 变动成本法下:单位产品成本=(20000+32000)/4000+6=19(元/件) 期末存货成本=500×19=9500(元) 完全成本法下:单位产品成本=(20000+32000)/4000+6+28000/4000=26(元/件) 期末存货成本=500×26=13000(元) 第二章课堂练习 1.某车间一个月的业务量为 20000 小时,维修成本为 5000 元;在业务量降低为 15000 小时,维修成本减少为 4000 元。请求出该车间维修成本的一般公式,并预计业务量为 18000 小时的维修成本。 解:设业务量为 x 小时,维修成本为 y 元,维修成本一般公式为 y=a+bx 则由题可知:5000=a+b×20000 4000=a+b×15000 解得 a=1000 b=0.2 故 y=0.2x+1000 当 x=18000 时,y=4600(元) 2.某彩电生产厂连续两年亏损,去年亏损 30 万元,若今年不能扭亏,金融机构...