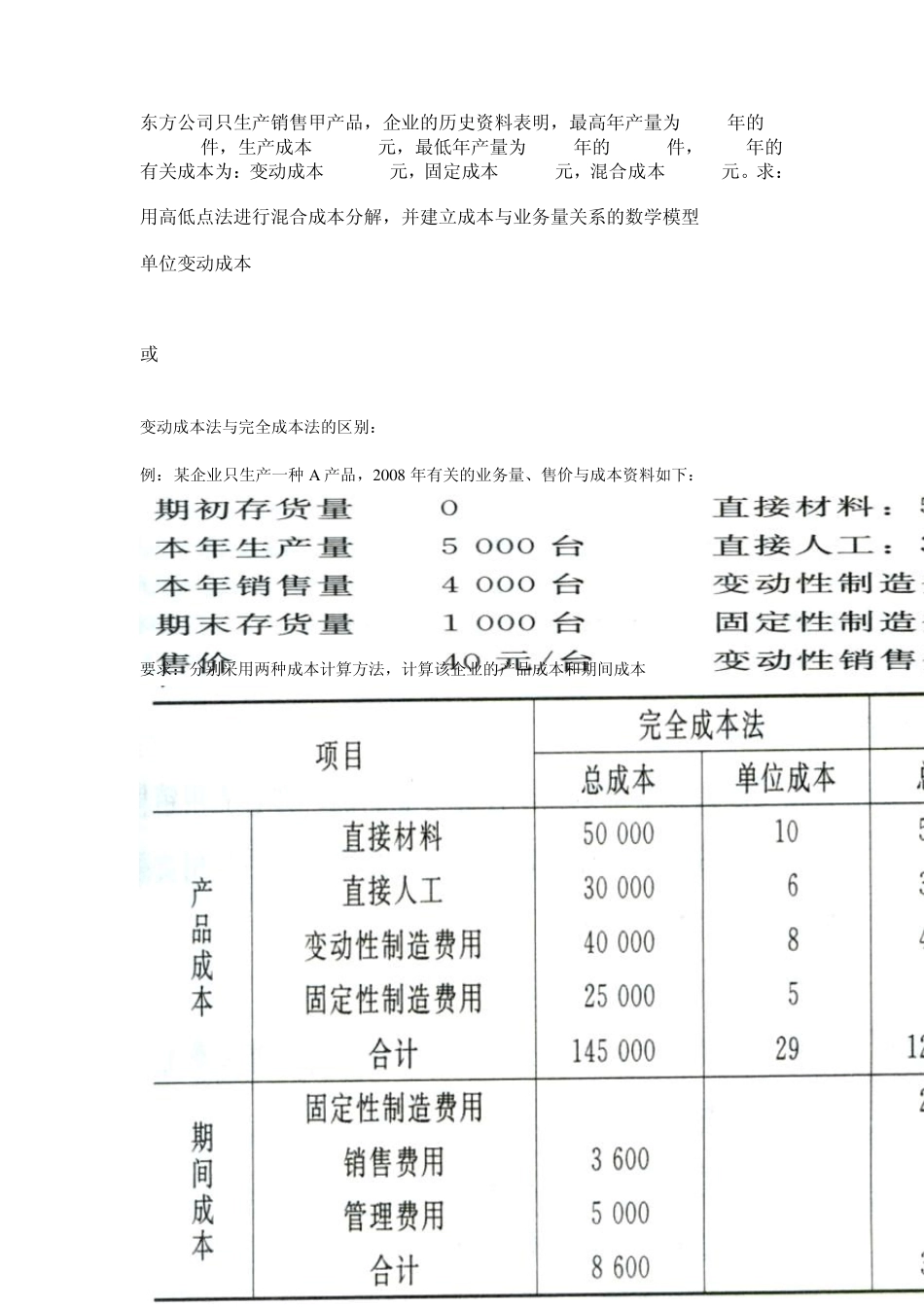

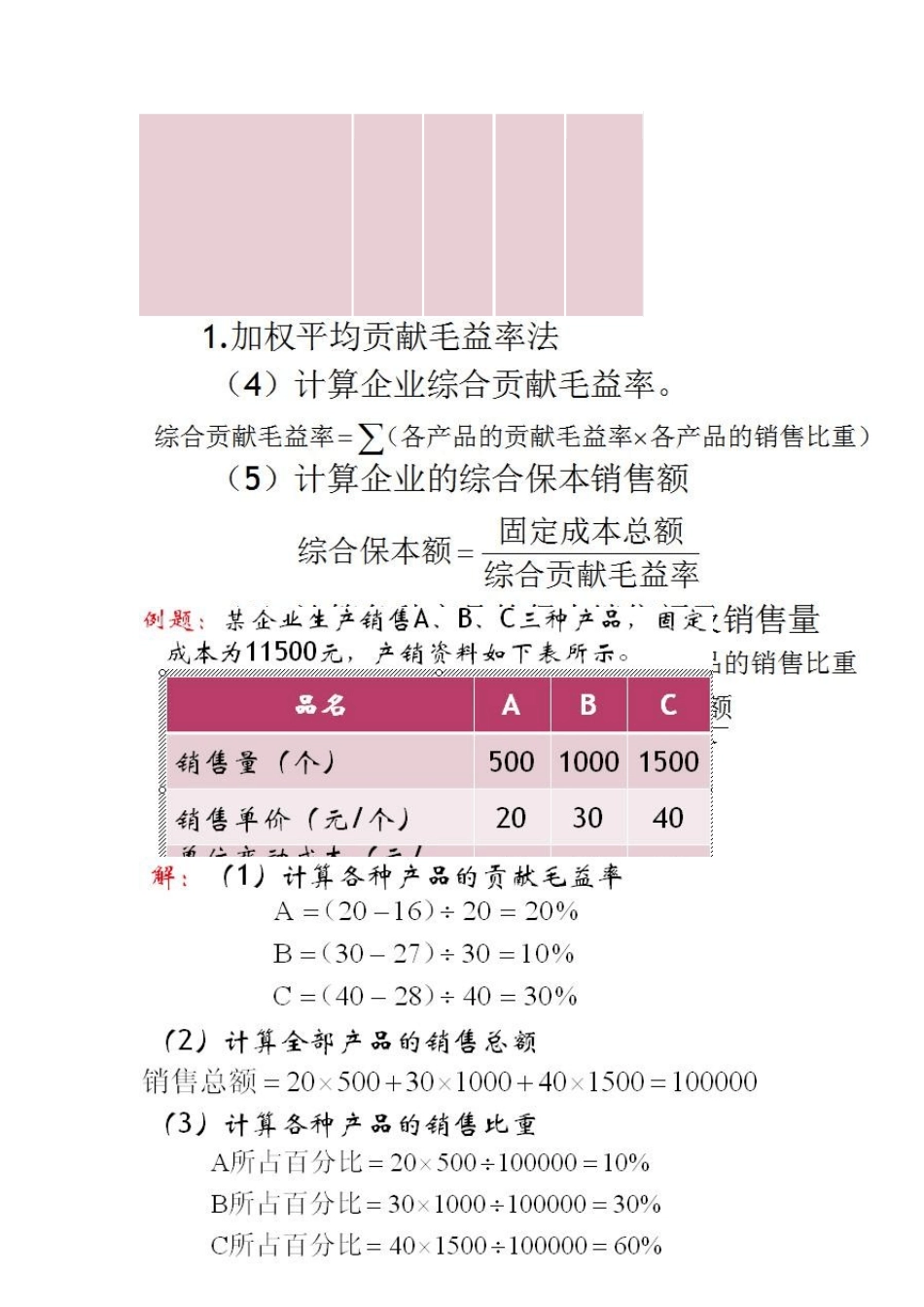

东方公司只生产销售甲产品,企业的历史资料表明,最高年产量为2000年的140000件,生产成本400000元,最低年产量为2008年的80000件,2008年的有关成本为:变动成本120000元,固定成本80000元,混合成本80000元

求: 用高低点法进行混合成本分解,并建立成本与业务量关系的数学模型 单位变动成本b=[400000-(120000+80000+80000)]/(140000-80000)=2 a=400000-2*140000=120000 或a=280000-2*80000=120000 变动成本法与完全成本法的区别: 例:某企业只生产一种A 产品,2008 年有关的业务量、售价与成本资料如下: 要求:分别采用两种成本计算方法,计算该企业的产品成本和期间成本 例题

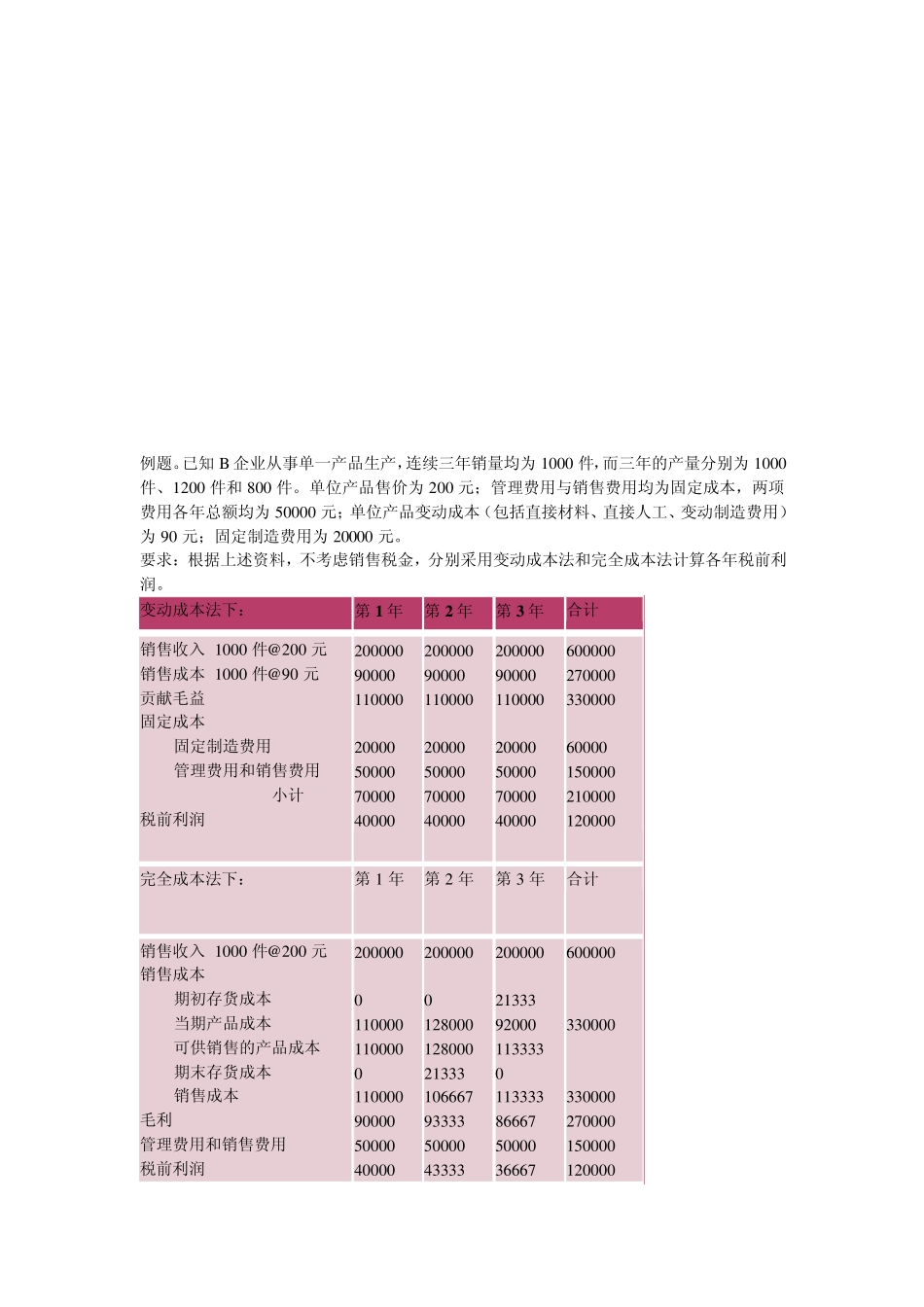

已知B企业从事单一产品生产,连续三年销量均为1000 件,而三年的产量分别为1000件、1200 件和 800 件

单位产品售价为200 元;管理费用与销售费用均为固定成本,两项费用各年总额均为50000 元;单位产品变动成本(包括直接材料、直接人工、变动制造费用)为90 元;固定制造费用为20000 元

要求:根据上述资料,不考虑销售税金,分别采用变动成本法和完全成本法计算各年税前利润

变动成本法下: 第 1 年 第 2 年 第 3 年 合计 销售收入 1000 件@200 元 销售成本 1000 件@90 元 贡献毛益 固定成本 固定制造费用 管理费用和销售费用 小计 税前利润 200000 90000 110000 20000 50000 70000 40000 200000 90000 110000 20000 50000 70000 40000 200000 90000 110000 20000 50000 70000 40000 600000 270000 330000 6