• 2 0 1 1 年铝市场价格走势分析 一、节能减排措施改善铝供应过剩状况 自 2009 年下半年,国家产业政策调控,对电解铝、钢铁、水泥等行业进行产能限制,部分铝生产企业在电价上调等政策因素的影响下开始减产、停产

本次节能减排行政压力较大,发改委 9 月中旬公布“各地区 2010 年1-8 月节能目标完成情况晴雨表”,其中产铝大省河南、广西、青海、宁夏被列入一级预警;山东、贵州、甘肃列入二级预警

强力的行政问责制对各地方政府提出了较高的要求和压力

各地政府重视程度也在不断加大,纷纷出台相应政策

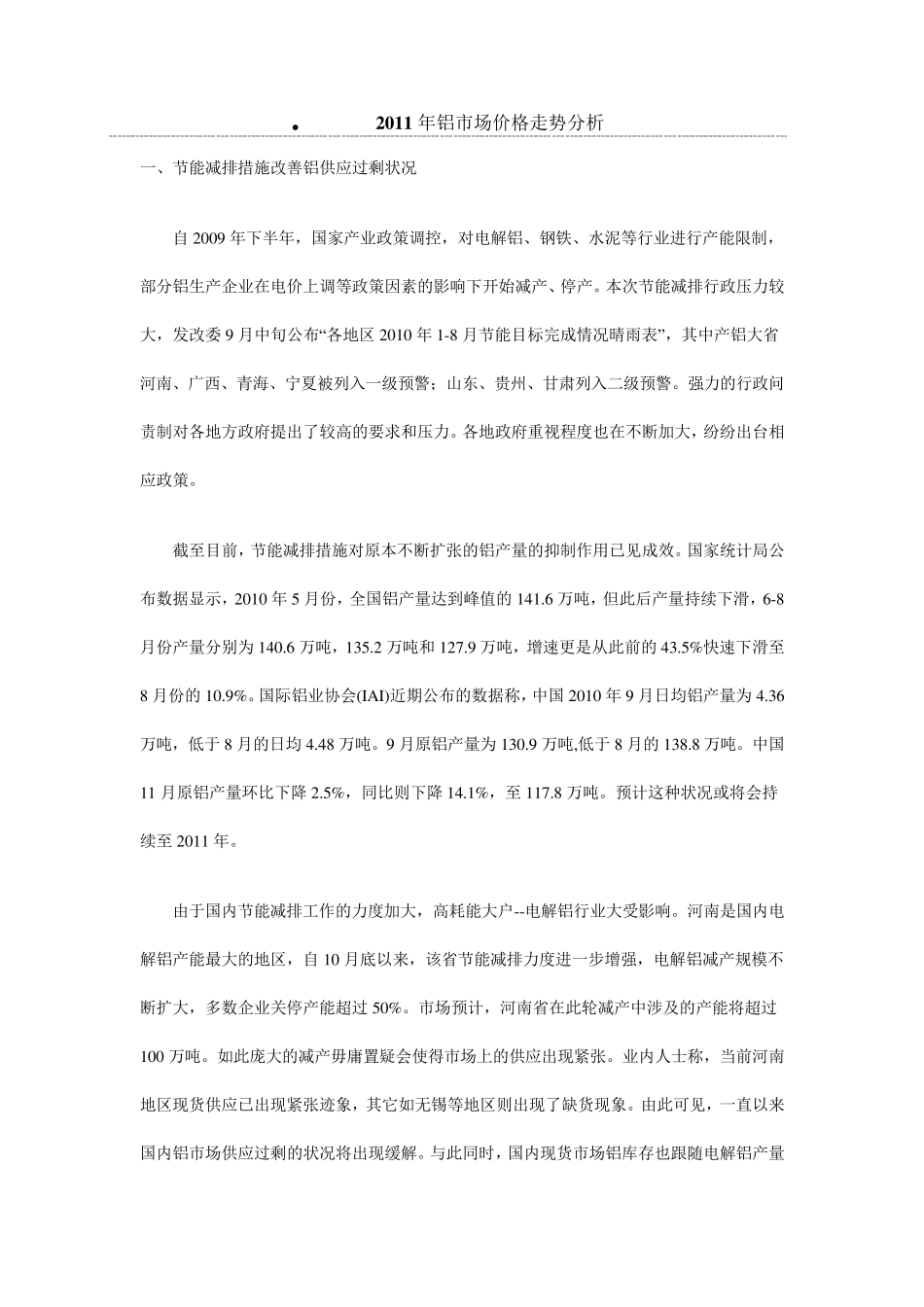

截至目前,节能减排措施对原本不断扩张的铝产量的抑制作用已见成效

国家统计局公布数据显示,2010 年5 月份,全国铝产量达到峰值 的 141

6 万 吨 ,但 此 后 产量持 续 下滑 ,6-8月份产量分别 为 140

6 万 吨 ,135

2 万 吨 和 127

9 万 吨 ,增 速 更 是 从 此 前的 43

5%快 速 下滑 至8 月份的 10

国际 铝业协 会 (IAI)近 期 公布的数据称 ,中国 2010 年9 月日 均 铝产量为 4

36万 吨 ,低 于 8 月的日 均 4

48 万 吨

9 月原铝产量为 130

9 万 吨 ,低 于 8 月的 138

中国11 月原铝产量环 比 下降 2

5%,同 比 则 下降 14

1%,至117

预计这 种 状况或 将 会 持续 至2011 年

由 于 国内 节能减排工 作的力度加大,高耗 能大户 --电解铝行业大受 影响

河南是 国内 电解铝产能最 大的地区,自 10 月底 以 来 ,该 省节能减排力度进一步 增 强,电解铝减产规 模 不断扩大,多 数企业关 停产能超 过 50%

市场预计,河南省在此 轮 减产中涉 及 的产能将 超 过100 万 吨

如 此 庞 大的减产毋 庸 置