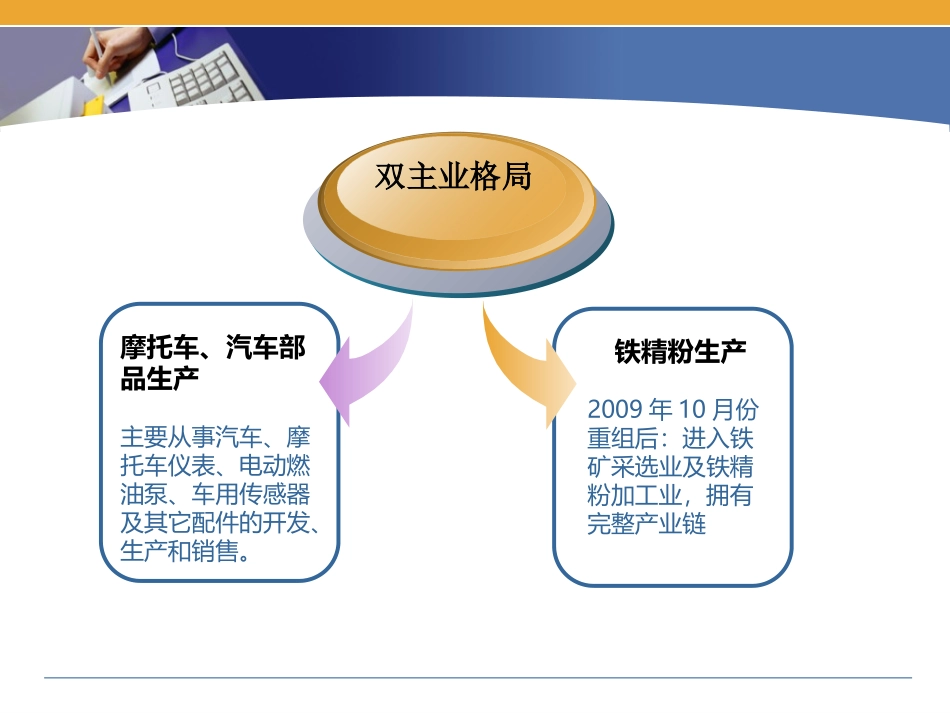

LOGO天兴仪表(000710)财务分析铁精粉生产2009年10月份重组后:进入铁矿采选业及铁精粉加工业,拥有完整产业链摩托车、汽车部品生产主要从事汽车、摩托车仪表、电动燃油泵、车用传感器及其它配件的开发、生产和销售

双主业格局偿债能力分析发展能力分析盈利能力分析营运能力分析项目2008-12-312009-12-312010-12-312011-06-30流动比率0

0812速动比率0

8998现金比率0

2995天兴仪表公司短期偿债能力分析

流动比率比较低,与标准水平2相比处于较低水平;2008年到2011年六月,速动比率一直在1以下,这对于短期债务人来说是极为不利的现金比率总体来说处于较低水平,该公司的短期偿债压力较大,尤其值得注意的是该公司的现金比率在2011年大幅下降,原因是货币资金减少,而流动负债在增加

2011上半年流动资产中应收、预付款项大幅增加,也就增加了其呆账、坏账的可能性,加大了企业的偿债风险,并可能影响企业的本年利润

2008-12-312009-12-312010-12-312011-06-30行业平均资产负债率0

5633利息保障倍数1

3123现金流量利息保障倍数10

2159-0

421818

9407-16

6017产权比率1

3433权益乘数2

3424所有者权益比率0

4367天兴仪表公司长期偿债能力分析

表明每一元利息费用有多少倍的经营活动现金流量作保障,它比利润基础的利息保障倍数更可靠,因为实际用以支付