外籍人员在中国的个人所得税 本文介绍外籍人员在个人所得税方面的有关法律、法规、规章,华侨和香港、澳门、台湾同胞税法规定可以参照适用应当参照适用,无参照规定则不能适用

通常在税法及相关文件中表述为无住所的个人

在税收协定及相关文件中表述为非居民个人

一、外籍人员在中国的个人所得税纳税义务如何确定 根据《中华人民共和国个人所得税法》第一条规定在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照税法规定缴纳个人所得税

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照税法规定缴纳个人所得税

有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住

在境内居住满一年,是指在一个纳税年度中在中国境内居住 3 6 5 日

临时离境的,不扣减日数

临时离境,是指在一个纳税年度中一次不超过 3 0 日或者多次累计不超过 9 0 日的离境

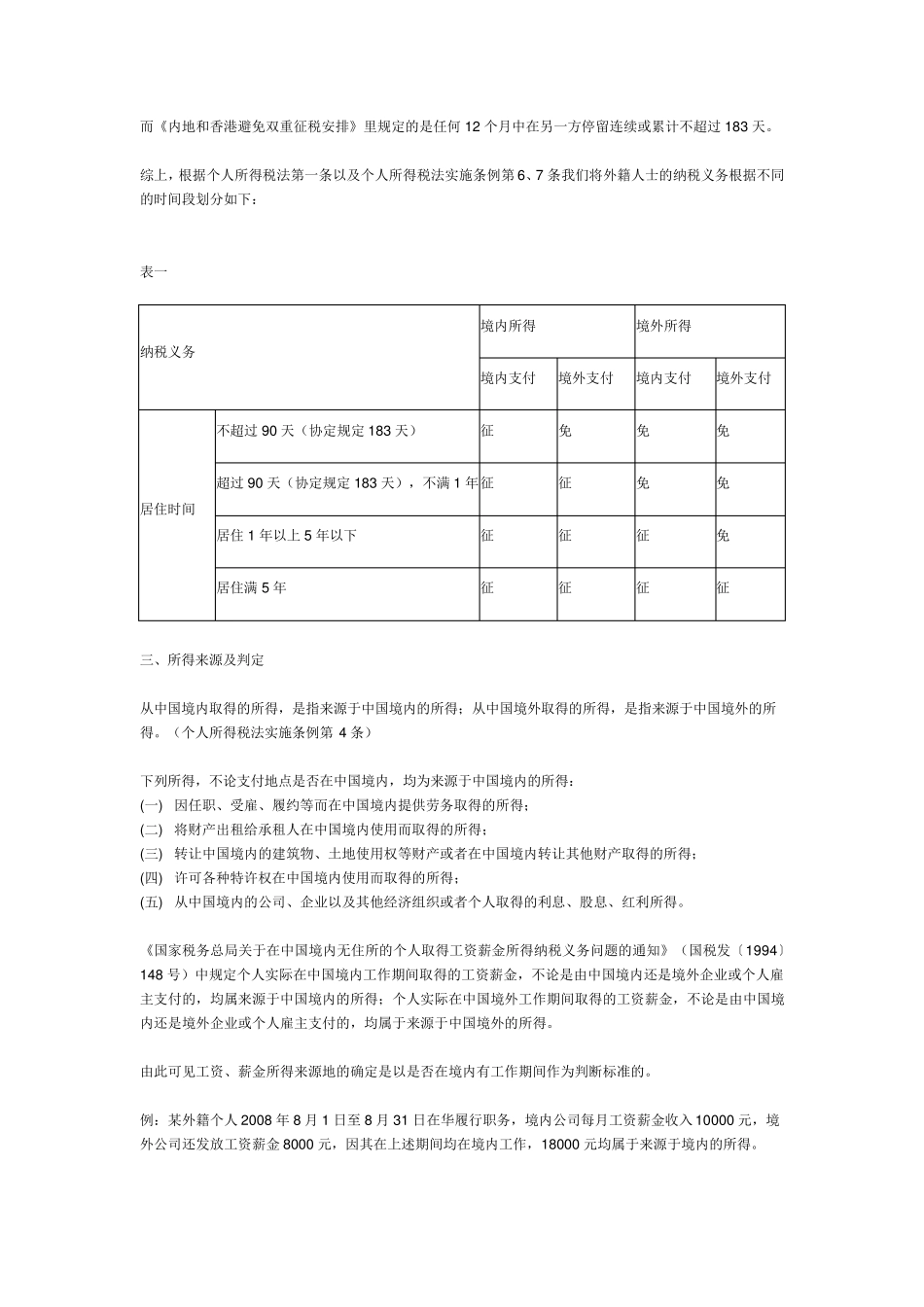

由此可见外籍人员在中国的纳税义务,主要是考虑以下三个方面,根据不同情况确定不同的纳税义务: (一) 所得来源地的判定 (二) 在中国境内居住时间的长短 (三) 谁支付 二、根据外籍人员在中国居住时间来具体划分不同的纳税义务 个人所得税法第一条只是作出了原则性的规定,实施条例又做了进一步的补充规定如下: (一) 在中国境内无住所,但是居住一年以上五年以下的个人,其来源于中国境外的所得,经主管税务机关批准,可以只就由中国境内公司、企业以及其他经济组织或者个人支付的部分缴纳个人所得税;居住超过五年的个人,从第六年起,应当就其来源于中国境外的全部所得缴纳个人所得税

(个人所得税法实施条例第 6 条) (二) 在中国境内无住所,但是在一个纳税年度中在中国境内连续或者累计居住不超过 9 0 日的个人(税收协定规定 1 8 3 天的期限),其来源于中国境内的所得,由境外雇主支付并且不由