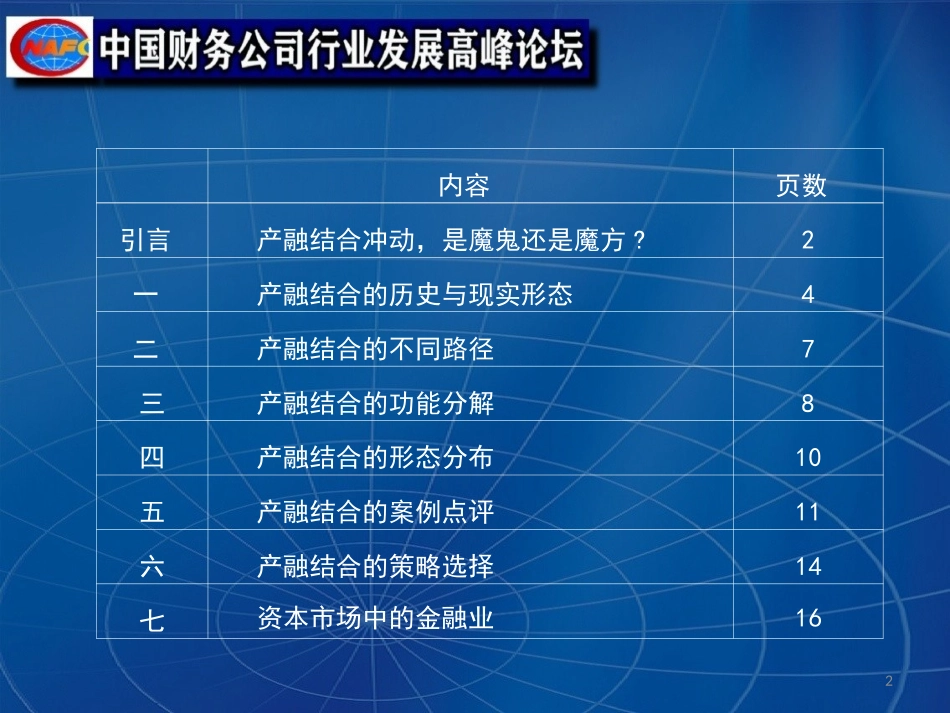

产业主导型集团的产融结合吕哲权中信证券股份有限公司2内容页数引言产融结合冲动,是魔鬼还是魔方

2一产融结合的历史与现实形态4二产融结合的不同路径7三产融结合的功能分解8四产融结合的形态分布10五产融结合的案例点评11六产融结合的策略选择14七资本市场中的金融业16引言:产融冲动,是魔鬼还是魔方

•魔方说2004年9月,长江电力作为中国建设银行的发起人,以20亿元认购20亿股

截止目前,套现38

4亿港元,持有市值68亿港元,合计约90亿元RMB

•魔鬼说1986年新疆的商贸公司起家,到2003年顶峰时控制6家上市公司、金新信托等14家金融机构,年销售收入400亿元,2004年底破产托管

德隆走的是一条金融资本与产业资本结合的多元化发展道路,构建:“资本市场→银行信贷→实业股权投资”的循环“资金链”

2004年9月投资20亿H股2006年12月出售4亿H股2007年4月出售4亿H股2009年出售2亿H股目前市值(20101230)套现+市值20亿RMB12

4亿港元16亿港元约10亿港元68亿港元106

4亿港元3•产业主导型集团,应追求怎样的收入结构

近3年上市公司(投资净收益+公允价值变动净收益)/利润总额近3年合计平均(投资净收益+公允价值变动净收益)/利润总额的前十名在非金融业1220家中,投资净收益+公允价值变动净收益)/利润总额的近三年平均值为27%,100%以上的公司86家,50%以上的公司173家

统计样本:在2007年末前上市公司1516家中,剔除07-29年合计利润亏损公司后的1248家

其中,金融业28家,非金融业1220家

数据来源:万德引言:产融冲动,是魔鬼还是魔方

2007年度2008年度2009年度07-09年度平均全行业34

97%金融业63

06%非金融业27