审计税务咨询中国移动(香港)有限公司内部控制手册调研工作培训资料毕马威华振会计师事务所风险咨询服务部2©2004毕马威华振会计师事务所是瑞士合作组织毕马威国际的中国成员

版权所有,不得转载

信息技术控制介绍主要内容知识财产限制本所特别为中国移动(香港)有限公司编撰本文件,当中载有毕马威的机密或专有资料

向任何人士透露这些资料都可能会使其处于竞争优势

除衡量本所的工作外,本文件不得用于其它用途

未经本所书面同意,不得披露和引述本文件的全部和部分内容

上述限制适用于本文件内的一切资料

3©2004毕马威华振会计师事务所是瑞士合作组织毕马威国际的中国成员

版权所有,不得转载

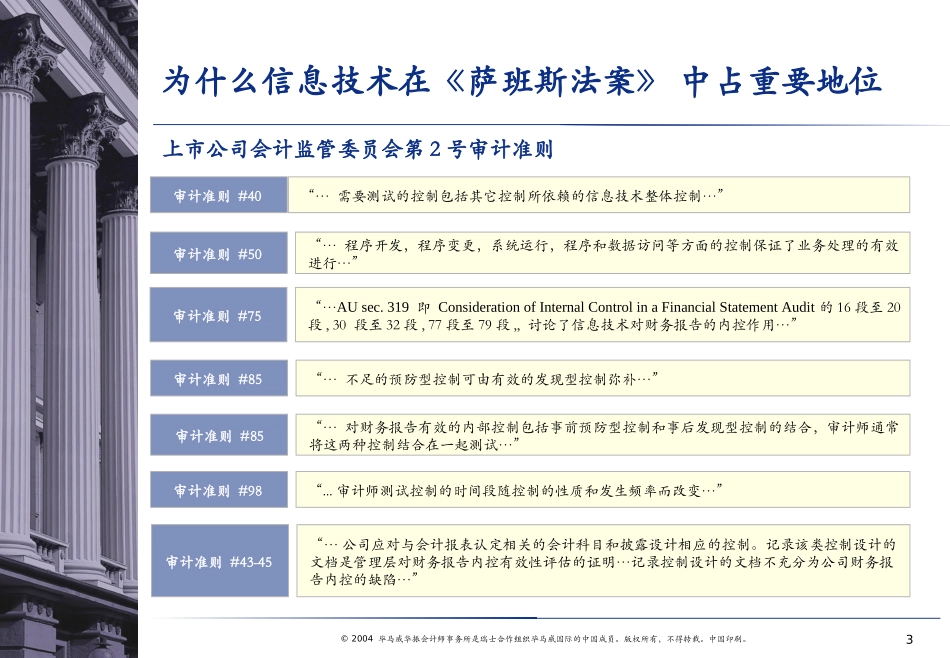

为什么信息技术在《萨班斯法案》中占重要地位审计准则#50审计准则#40“…需要测试的控制包括其它控制所依赖的信息技术整体控制…”“…程序开发,程序变更,系统运行,程序和数据访问等方面的控制保证了业务处理的有效进行…”审计准则#75“…AUsec

319即ConsiderationofInternalControlinaFinancialStatementAudit的16段至20段,30段至32段,77段至79段,,讨论了信息技术对财务报告的内控作用…”审计准则#85审计准则#85“…不足的预防型控制可由有效的发现型控制弥补…”“…对财务报告有效的内部控制包括事前预防型控制和事后发现型控制的结合,审计师通常将这两种控制结合在一起测试…”审计准则#98“

审计师测试控制的时间段随控制的性质和发生频率而改变…”审计准则#43-45“…公司应对与会计报表认定相关的会计科目和披露设计相应的控制

记录该类控制设计的文档是管理层对财务报告内控有效性评估的证明…记录控制设计的文档不充分为公司财务报告内控的缺陷…”上市公司会计监管委员会第2号审计准则4©2004毕马威华振会计师事务所是瑞士合作组织毕