下载后可任意编辑股权激励税收专题系列(三)华扬资本上市公司实施股权激励个税分析引言:在上两篇华扬资本的股权激励税收专题系列(一)和(二)中,我们对非上市公司实施股权激励涉及个税进行了分析

根据自然人和持股平台不同,适用税率和缴纳的个税会有不同

此篇我们将对上市公司实施股权激励涉及的个税进行分析

上市公司实施股权激励,激励对象范围为上市公司员工(含境内、境外上市公司及其分支机构)和上市公司控股企业的员工,其中上市公司占控股企业股份比例最低为 30%

一、上市公司股权激励,为什么要缴个税,其实质是什么

上市公司股权激励的个税,不管何种形式,均属于被激励员工因任职受雇而取得的工资薪金所得,按 3%-45%的“工资、薪金所得”缴税

二、上市公司股权激励,一般什么时间纳税

在实际行权或转让时纳税

不管何种形式,其计税原则均为授予时暂不征税,在行权时或实际取得收入时再征税

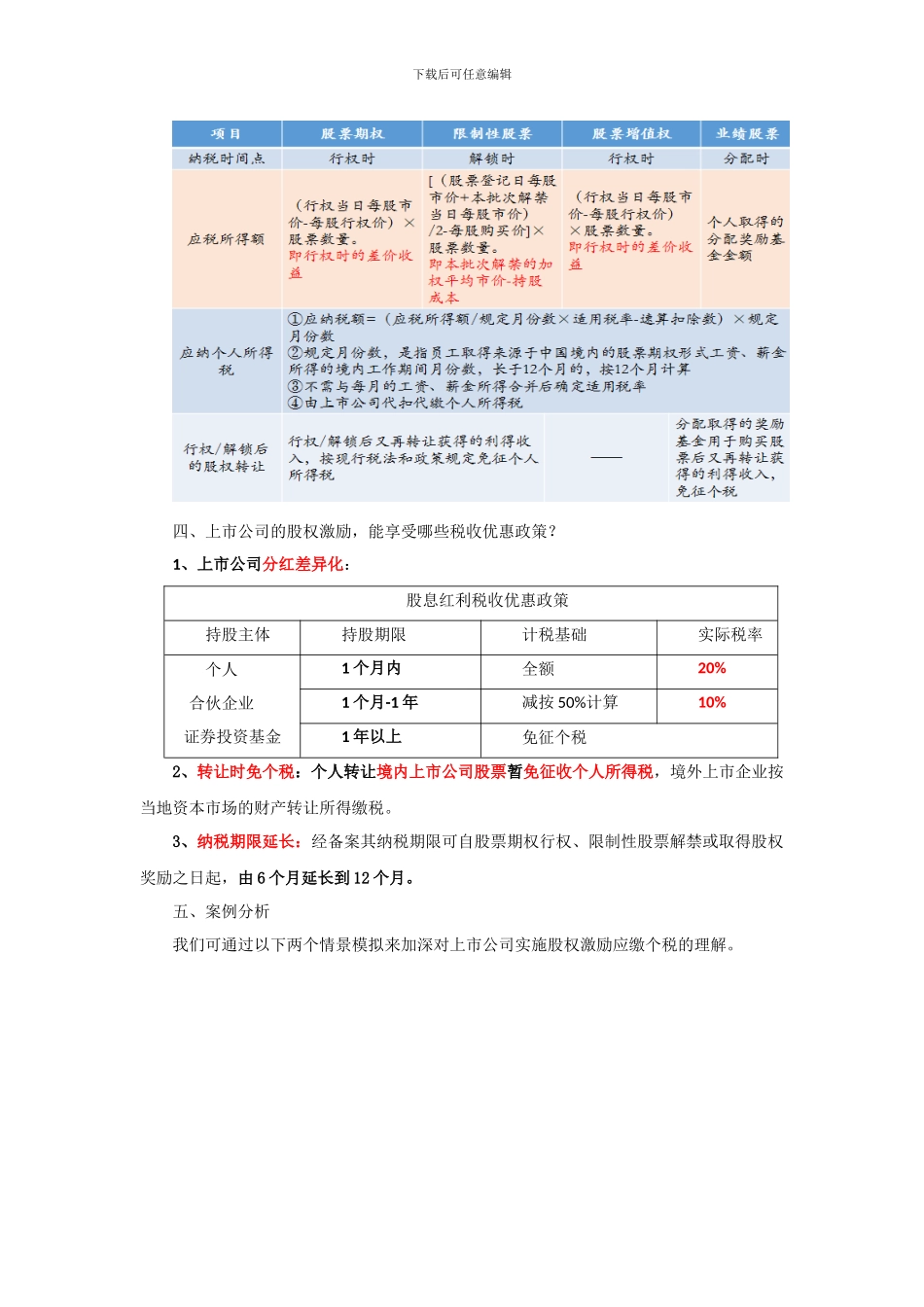

三、上市公司股权激励,如何纳税

上市公司实施股权激励,有股票期权、限制性股票、股票增值权、业绩股票这几种形式

具体可参考下表:下载后可任意编辑四、上市公司的股权激励,能享受哪些税收优惠政策

1、上市公司分红差异化: 股息红利税收优惠政策持股主体持股期限计税基础实际税率个人合伙企业证券投资基金1 个月内全额20%1 个月-1 年减按 50%计算10%1 年以上免征个税2、转让时免个税:个人转让境内上市公司股票暂免征收个人所得税,境外上市企业按当地资本市场的财产转让所得缴税

3、纳税期限延长:经备案其纳税期限可自股票期权行权、限制性股票解禁或取得股权奖励之日起,由 6 个月延长到 12 个月

五、案例分析我们可通过以下两个情景模拟来加深对上市公司实施股权激励应缴个税的理解

下载后可任意编辑要点:①股票期权,实质是对行权时的利得收益,按 3%-45%的“工资、薪金所得”缴税

② 行权解锁后又再转让的所得,若转让标的为上市公