下载后可任意编辑模块四 进口业务的核算【教学目的与要求】1、 了解进口业务的程序,熟悉进口业务的各种凭单;2、 掌握 FOB 及 CIF 条款的规则;3、 较为熟练地对自营进口业务、代理进口业务、易货贸易、进料加工和来料加工等进行会计日常处理

【教学重点和难点】1、重点:进口业务的各种凭证,F0B 及 CIF 条款规则,各种进口业务的会计核算

2、难点:进口单证的审核,国内外进口费用的会计处理,进口索赔与理赔

【时间安排】18 学时【教学内容】 第一节 进口业务的概述【教学目的与要求】 本节要求学生了解进口业务的程序,熟悉进口业务的十四种贸易术语

【教学重点和难点】重点是 CIF 和 FOB 贸易术语

【时间安排】2 学时【教学内容】一、进口业务的程序(一) 进口交易前的准备阶段1、 进行市场和客户资信的调研;2、 对部分物资品种办理进口商品的审批,申报进口许可证;3、 筹集用汇资金;4、 采购地区和交易对象选择;5、 没有经营进口权或进口商品超出其经营进口权范围的企业选择委托有经营进口权的外贸企业代理进口

(二) 交易洽商进口交易的洽商程序,一般通过询盘、还盘、接受等几个环节,并应遵循“订一询三”的原则

(三) 进口合同的签订进口合同的格式一般由我方备制较好

其主要条款有:1、 商品品种及数量;2、 商品品质条款;3、 商品包装条款;4、 装运条款;5、 迟运条款;6、 检验和索赔条款;7、 支付条款

(四)进口合同的履行下载后可任意编辑作为进口方在履行合同时要涉及诸多环节,办理诸多手续

主要有:1、 履行支付条款

2、 装运条款的履行

4、 审单、付款、赎单

(1) 审核交单据总数

(2) 逐单审核

5、 报送、接货、拨交

6、 商品检验

索赔方应注意事项有:① 索赔证据

② 索赔金额

③ 索赔期限

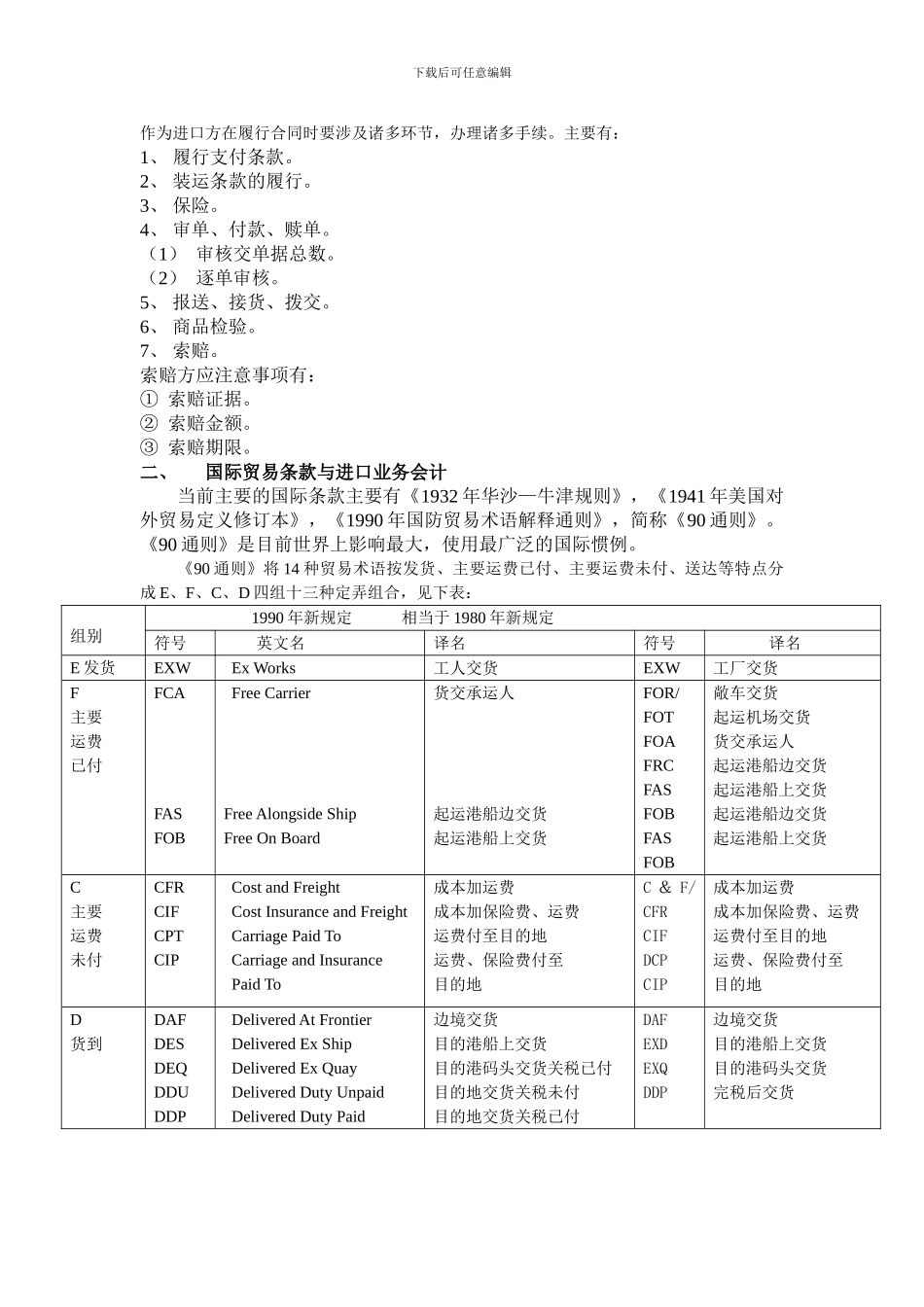

二、国际贸易条款与进口业务会计当前主要的国际条