书山有路勤为径,学海无涯苦做舟书山有路勤为径,学海无涯苦做舟书山有路勤为径,学海无涯苦做舟书山有路勤为径,学海无涯苦做舟24/10/20饮料行业研究(yánjiū)报告0179第一页,共40页

书山有路勤为径,学海无涯苦做舟书山有路勤为径,学海无涯苦做舟饮料行业(hángyè)的特点品牌资产是核心竞争力的源泉通路是关键的外部资源明显的规模经济性投入期需要(xūyào)大量的资金,成熟期产生稳定的现金流•2001-72•2第二页,共40页

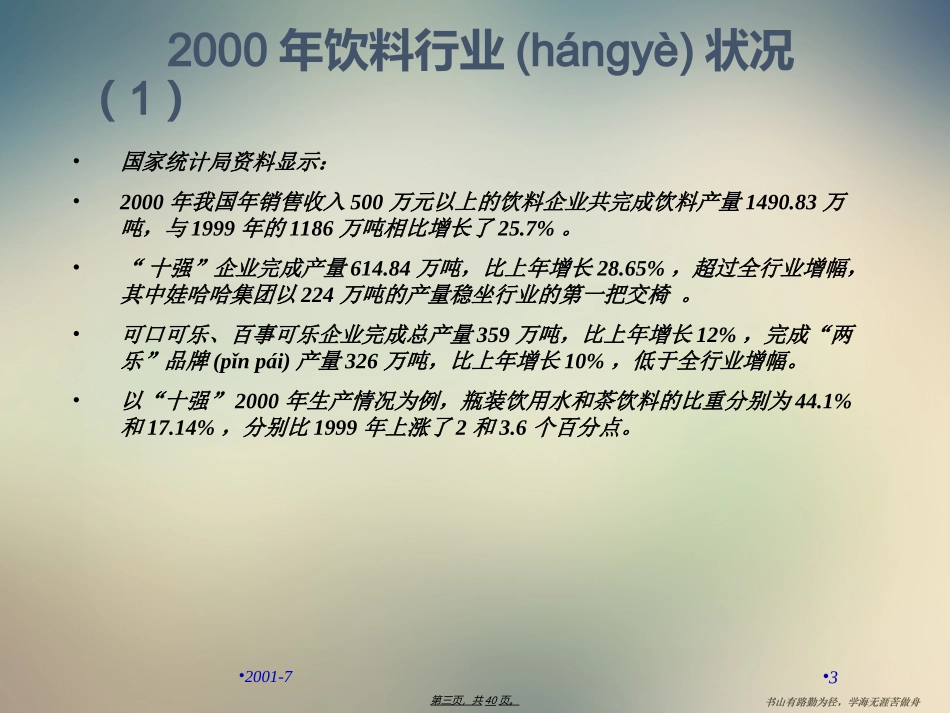

书山有路勤为径,学海无涯苦做舟书山有路勤为径,学海无涯苦做舟2000年饮料行业(hángyè)状况(1)•国家统计局资料显示:•2000年我国年销售收入500万元以上的饮料企业共完成饮料产量1490

83万吨,与1999年的1186万吨相比增长了25

•“十强”企业完成产量614

84万吨,比上年增长28

65%,超过全行业增幅,其中娃哈哈集团以224万吨的产量稳坐行业的第一把交椅

•可口可乐、百事可乐企业完成总产量359万吨,比上年增长12%,完成“两乐”品牌(pǐnpái)产量326万吨,比上年增长10%,低于全行业增幅

•以“十强”2000年生产情况为例,瓶装饮用水和茶饮料的比重分别为44

14%,分别比1999年上涨了2和3

•2001-73•3第三页,共40页

书山有路勤为径,学海无涯苦做舟书山有路勤为径,学海无涯苦做舟2000年饮料(yǐnliào)行业状况(2)•2000年饮料行业的竞争更为激烈

各品牌的竞争首先直接反映(fǎnyìng)在饮料的售价:与1999年相比,白糖价上涨60%、PET粒料价上涨18%、水价上涨30%,但国内大品牌及“两乐”的饮料吨产品销售收入却下降了2%-12%不等

•由于消费者消费行为的成熟、理性,促进了饮料行业的发展和成熟

从总体上看,消费者并没有因为价格下降