24/10/20预算分析报告PPTPPT文档演模板文档演模板预算分析报告预算分析报告PPTPPT文档演模板文档演模板目录2003财政年度预算分析报告1

主要经营指标2

资产运营分析5

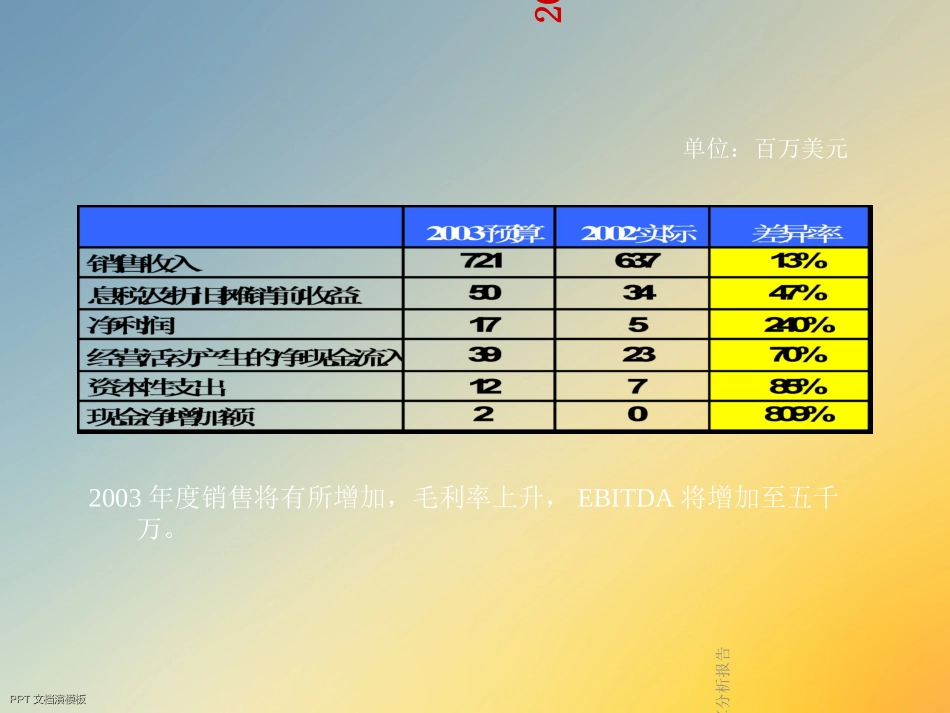

资本支出预算分析报告PPTPPT文档演模板文档演模板2003财政年度主要指标单位:百万美元2003年度销售将有所增加,毛利率上升,EBITDA将增加至五千万

预算分析报告PPTPPT文档演模板文档演模板损益表主要项目单位:千美元预算分析报告PPTPPT文档演模板文档演模板目录2003财政年度预算分析报告1

主要经营指标2

资产运营分析5

资本支出预算分析报告PPTPPT文档演模板文档演模板历年销售趋势美国经济衰退,而重要客户的销售流失,导致近年来销售呈递减趋势

管理层在加大对中小客户,及附件服务、新产品的销售力度的前提下预算2003年的销售将有所回升

预算分析报告PPTPPT文档演模板文档演模板销售客户分布2003预算2002实际1

Walmart,HomeDepot及Sears为Murray的最大三家客户,其销售占总额的70%以上

2003预算中,其他客户的比例上升了8个百分点,管理层计划在中小客户中挖掘销售潜力

预算分析报告PPTPPT文档演模板文档演模板销售预测分析-按客户1

Walmart的销售预测继续下降,主要是Stanley品牌推式割草机的销售继续减少,管理层计划将此逐步转移至其他中小客户

除此之外,对各客户的销售都将有所增加

单位:百万美元预算分析报告PPTPPT文档演模板文档演模板销售产品结构2003预算2002实际1

推式割草机、骑式割草机及扫雪机是Murray的主力产品,历年来其销售额占总量的80%以上(Hayter生产的均为割草机)

2003预算中,推式割草机所占比例下降,由附件服务及其他