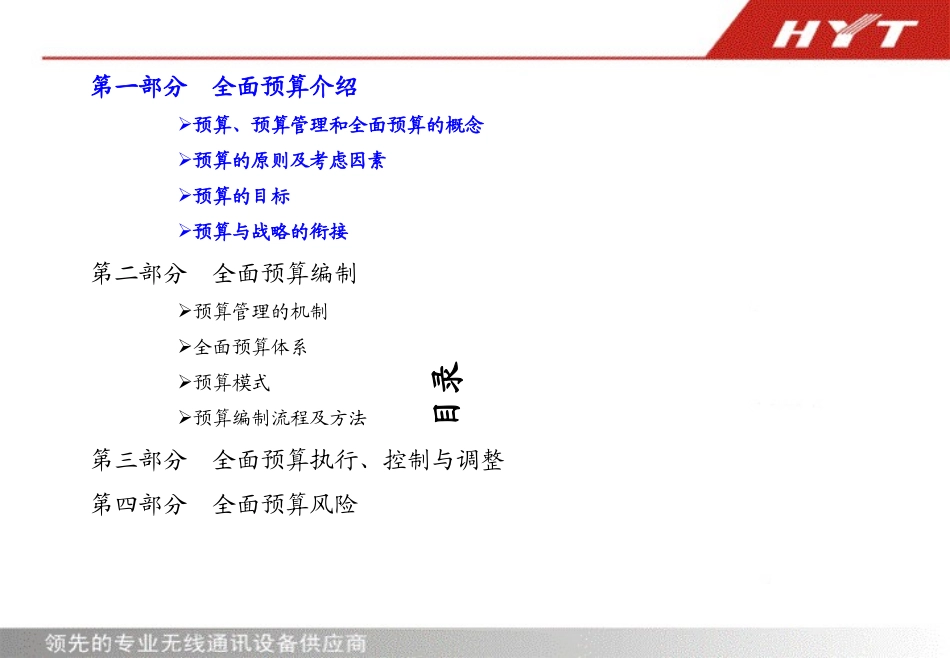

HYT-财务部2008年全面预算管理培训2024年10月20日星期日第一部分全面预算介绍预算、预算管理和全面预算的概念预算的原则及考虑因素预算的目标预算与战略的衔接第二部分全面预算编制预算管理的机制全面预算体系预算模式预算编制流程及方法第三部分全面预算执行、控制与调整第四部分全面预算风险目录一、预算和预算管理预算是一种系统方法,用来分配企业的财务、实物和人力资源,以实现企业既定的战略目标

企业可以通过预算来监控战略目标的实施进度,有助于控制开支,并预测企业的现金流量与利润

——安达信《全球最佳实务数据库》预算管理是利用预算对企业内部各部门、各单位的各种财务及非财务资源进行分配、考核、控制,以便有效地组织和协调企业的生产经营活动,完成既定的经营目标

——财政部关于印发《关于企业实行财务预算管理的指导意见》的通知(财企[2002]102号)注:预算本身不是目的,是充当一种在公司战略与经营绩效之间联系的工具

预算体系在分配资源的基础上,衡量与监控企业及各部门的经营绩效,以确保最终实现公司的战略目标

预算最终不是目的,预算管理不是数据的罗列,而是一种与公司治理结构相适应,是一种公司战略和经营绩效之间的联系工具,涉及企业内部各个管理层次的权利和责任安排,通过相应利益分配来实现内部管理与控制机制,具有全局性

全面预算管理是企业内部兼具控制、激励、评价等功能为一体的一种综合贯彻企业经营战略的管理机制,处于企业内部控制的核心地位

预算体系在资源分配基础上,主要用于衡量和监控企业和各部门的经营绩效,以确保最终实现公司战略目标

管理学家戴维·奥利所说的全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个体系之中的管理控制方法之一

预算是公司治理结构下的游戏规则,是与企业战略相配合的战略保障体系,与企业业务流、资金流信息流以及人力资源流的要求相一致的经营指标体系