第 1 页 共 10 页下载后可任意编辑股权转让协议之补充协议本协议由如下双方于 年 月 日在中国 正式签署:甲方: 地址: 法定代表人: 联系方式: 乙方(目标企业股东): 地址: 法定代表人: 联系方式: 鉴于:1

年 月 日,甲、乙双方签署了《股权转让协议》,依据协议,乙方向甲方转让乙方持有的 XXXX 科技进展有限公司(以下简称目标企业)的 % 股权(以下简称标的股权)

甲、乙双方需就《股权转让协议》中的未尽事宜进行补充约第 2 页 共 10 页下载后可任意编辑定

为此,甲、乙双方经友好协商,本着平等自愿的原则,签订本补充协议,以资共同遵照执行

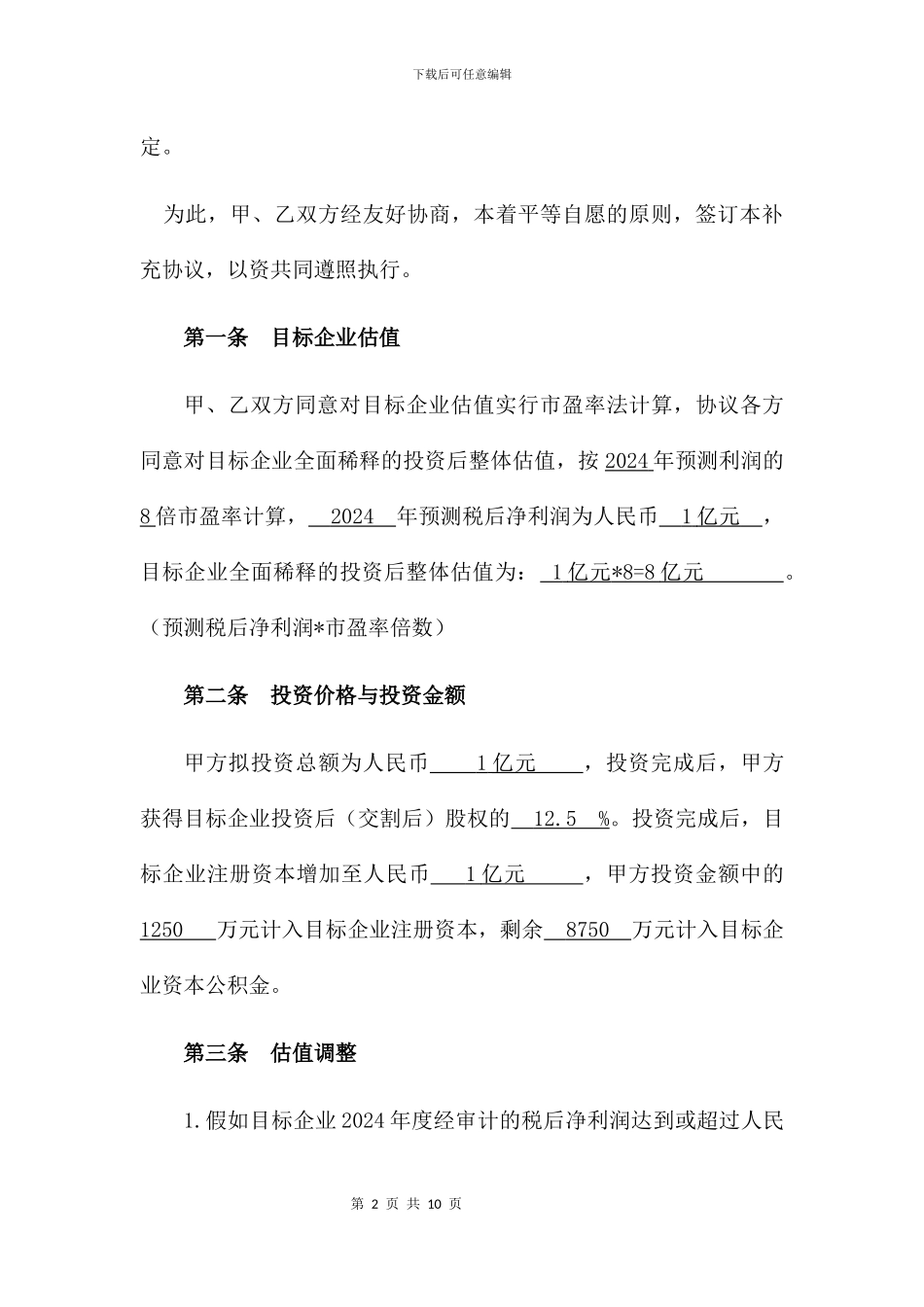

第一条 目标企业估值甲、乙双方同意对目标企业估值实行市盈率法计算,协议各方同意对目标企业全面稀释的投资后整体估值,按 2024 年预测利润的8 倍市盈率计算, 2024 年预测税后净利润为人民币 1 亿元 ,目标企业全面稀释的投资后整体估值为: 1 亿元 *8=8 亿元

(预测税后净利润*市盈率倍数)第二条 投资价格与投资金额甲方拟投资总额为人民币 1 亿元 ,投资完成后,甲方获得目标企业投资后(交割后)股权的 12

投资完成后,目标企业注册资本增加至人民币 1 亿元 ,甲方投资金额中的 1250 万元计入目标企业注册资本,剩余 8750 万元计入目标企业资本公积金

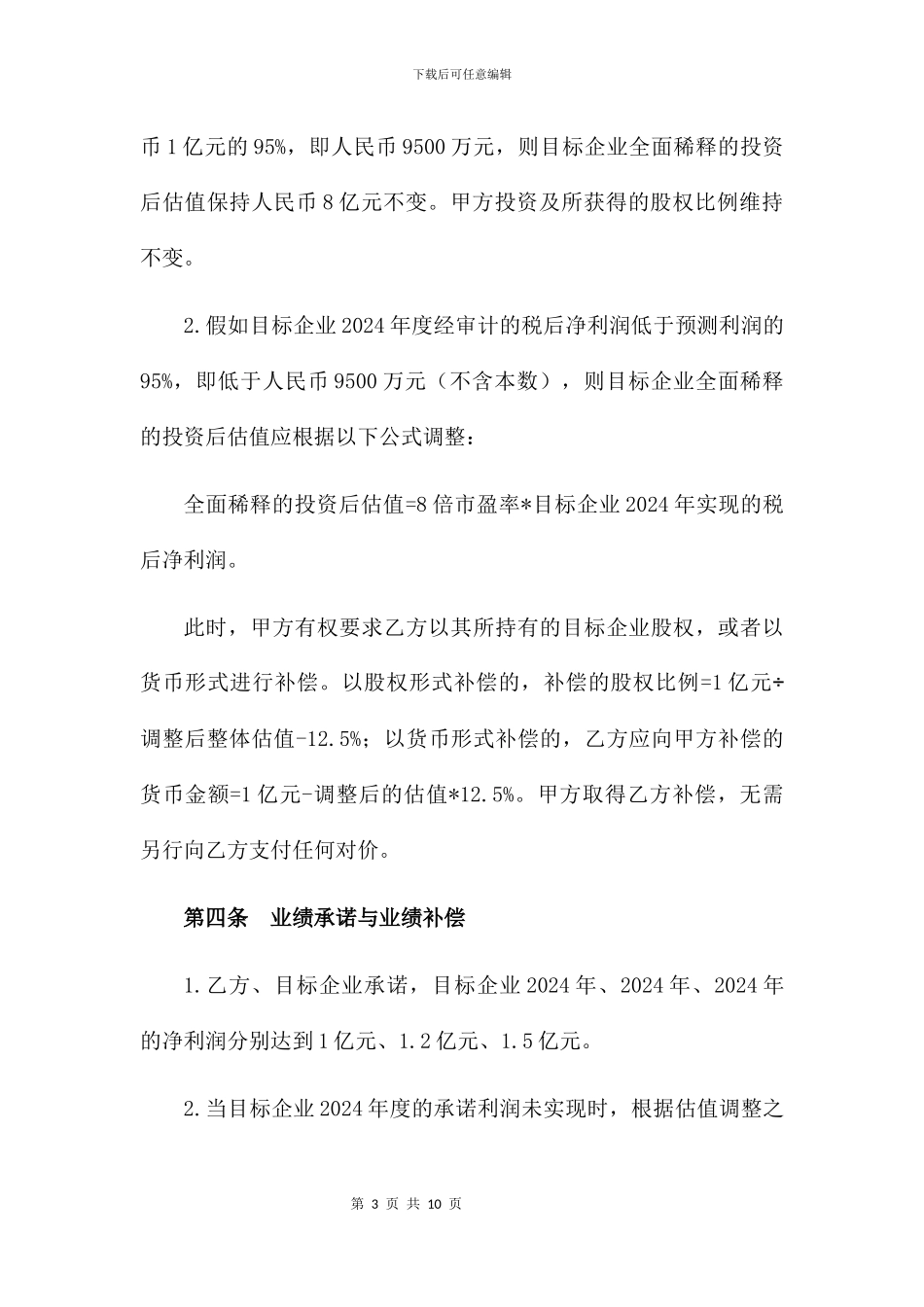

第三条 估值调整1

假如目标企业 2024 年度经审计的税后净利润达到或超过人民第 3 页 共 10 页下载后可任意编辑币 1 亿元的 95%,即人民币 9500 万元,则目标企业全面稀释的投资后估值保持人民币 8 亿元不变

甲方投资及所获得的股权比例维持不变

假如目标企业 2024 年度经审计的税后净利润低于预测利润的95%,即低于人民币 9500 万元(不含本数),则目标企业全面稀释的投资后估值应根据以下公式调整:全面稀释的投资后估值