开题报告写作规范 一、开题报告的排版要求: 正文为小四号宋体,页边距为左 3cm ,右 2

5cm ,上下各 2

5cm ,行间距一般为固定值 20 磅,标准字符间距,页面统一采用 A4 纸

二、开题报告的字数要求: 正文字数不得少于 3000 字

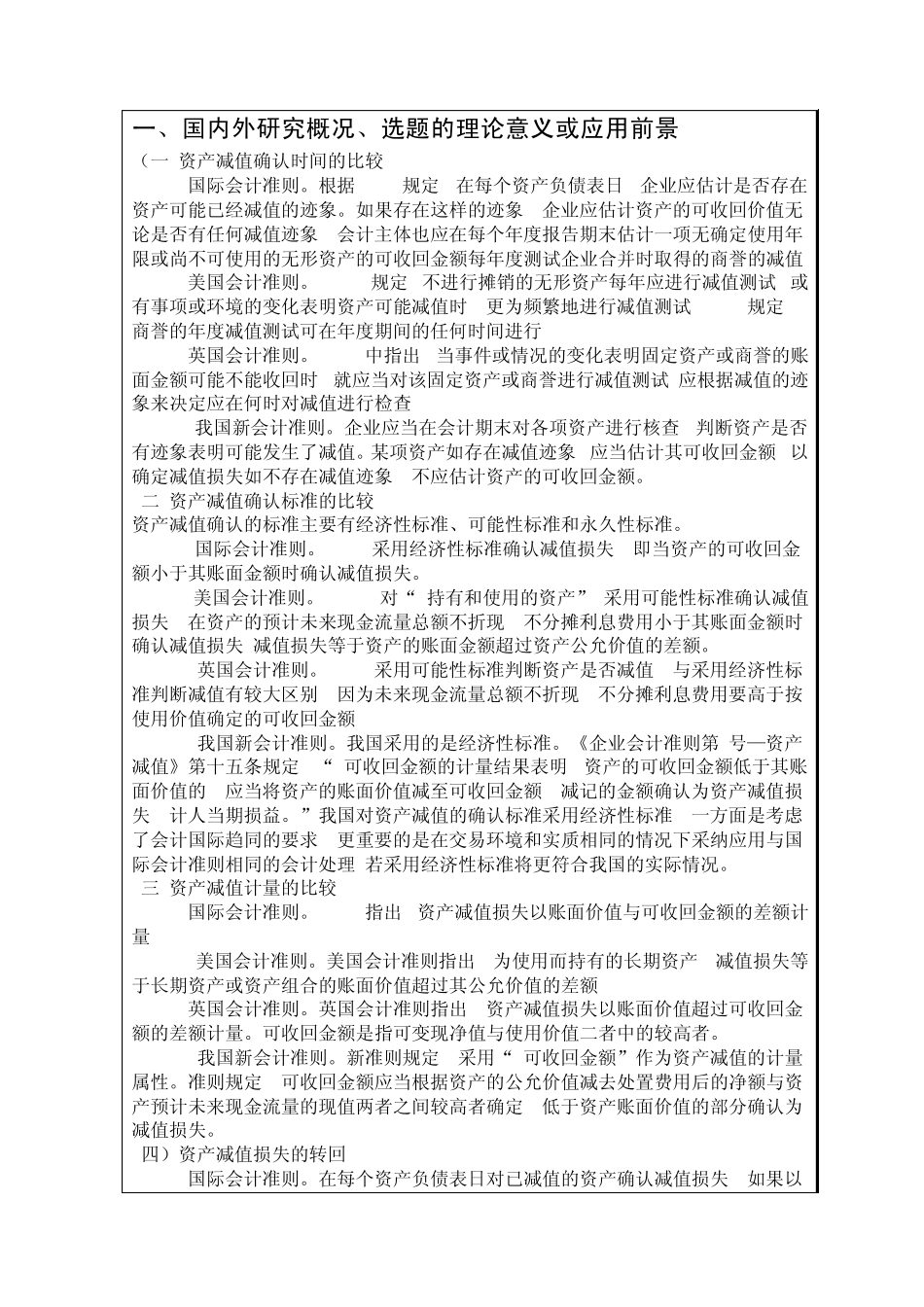

开题报告模板(供参考)如下页所示 杭州电子科技大学信息工程学院 毕业设计(论文)开题报告 题 目 浅谈资产减值准备若干问题 系 财经系 专 业 会计 姓 名 蔡晶晶 班 级 049062 学 号 04906201 指导教师 李正 一、国内外研究概况、选题的理论意义或应用前景 (一)资产减值确认时间的比较 1

国际会计准则

根据IAS36规定, 在每个资产负债表日, 企业应估计是否存在资产可能已经减值的迹象

如果存在这样的迹象, 企业应估计资产的可收回价值无论是否有任何减值迹象, 会计主体也应在每个年度报告期末估计一项无确定使用年限或尚不可使用的无形资产的可收回金额每年度测试企业合并时取得的商誉的减值 2

美国会计准则

FAS142规定, 不进行摊销的无形资产每年应进行减值测试, 或有事项或环境的变化表明资产可能减值时, 更为频繁地进行减值测试FAS142规定, 商誉的年度减值测试可在年度期间的任何时间进行

英国会计准则

FRS11中指出, 当事件或情况的变化表明固定资产或商誉的账面金额可能不能收回时, 就应当对该固定资产或商誉进行减值测试,应根据减值的迹象来决定应在何时对减值进行检查

我国新会计准则

企业应当在会计期末对各项资产进行核查, 判断资产是否有迹象表明可能发生了减值

某项资产如存在减值迹象, 应当估计其可收回金额, 以确定减值损失如不存在减值迹象, 不应估计资产的可收回金额

(二)资产减值确认标准的比较 资产减值确认的标准主要有经济性标准、可能性标准和永久性标准

国际会计准则

IAS36采用