一、名词解释: 1、面板数据 答:面板数据(panel data)也称时间序列截面数据(time series and cross section data)或混合数据(pool data)

面板数据是同时在时间和截面空间上取得的二维数据

面板数据从横截面(cross section)上看,是由若干个体(entity, unit, individual)在某一时刻构成的截面观测值,从纵剖面(longitudinal section)上看是一个时间序列

面板数据用双下标变量表示

例如 y i t, i = 1, 2, …, N; t = 1, 2, …, T N 表示面板数据中含有 N 个个体

T 表示时间序列的最大长度

若固定 t 不变,yi

, ( i = 1, 2, …, N)是横截面上的 N 个随机变量;若固定 i 不变,y

t, (t = 1, 2, …, T)是纵剖面上的一个时间序列(个体)

2、随机过程 答:一般称依赖于参数时间 t 的随机变量集合{ }为随机过程

3、协整 答:如果变量之间有着长期的稳定关系,即它们之间是协整 4、白噪音 答:随机过程中有一特殊情况叫白噪音,其定义如下:如果随机过程服从的分布不随时间改变,且 期望值为 0,方差为常数,协方差为 0 4、ARIMA 模型 答:所谓 ARIMA 模型,是指将非平稳时间序列转化为平稳时间序列,然后将因变量仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型

ARIMA 模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及 ARIMA 过程

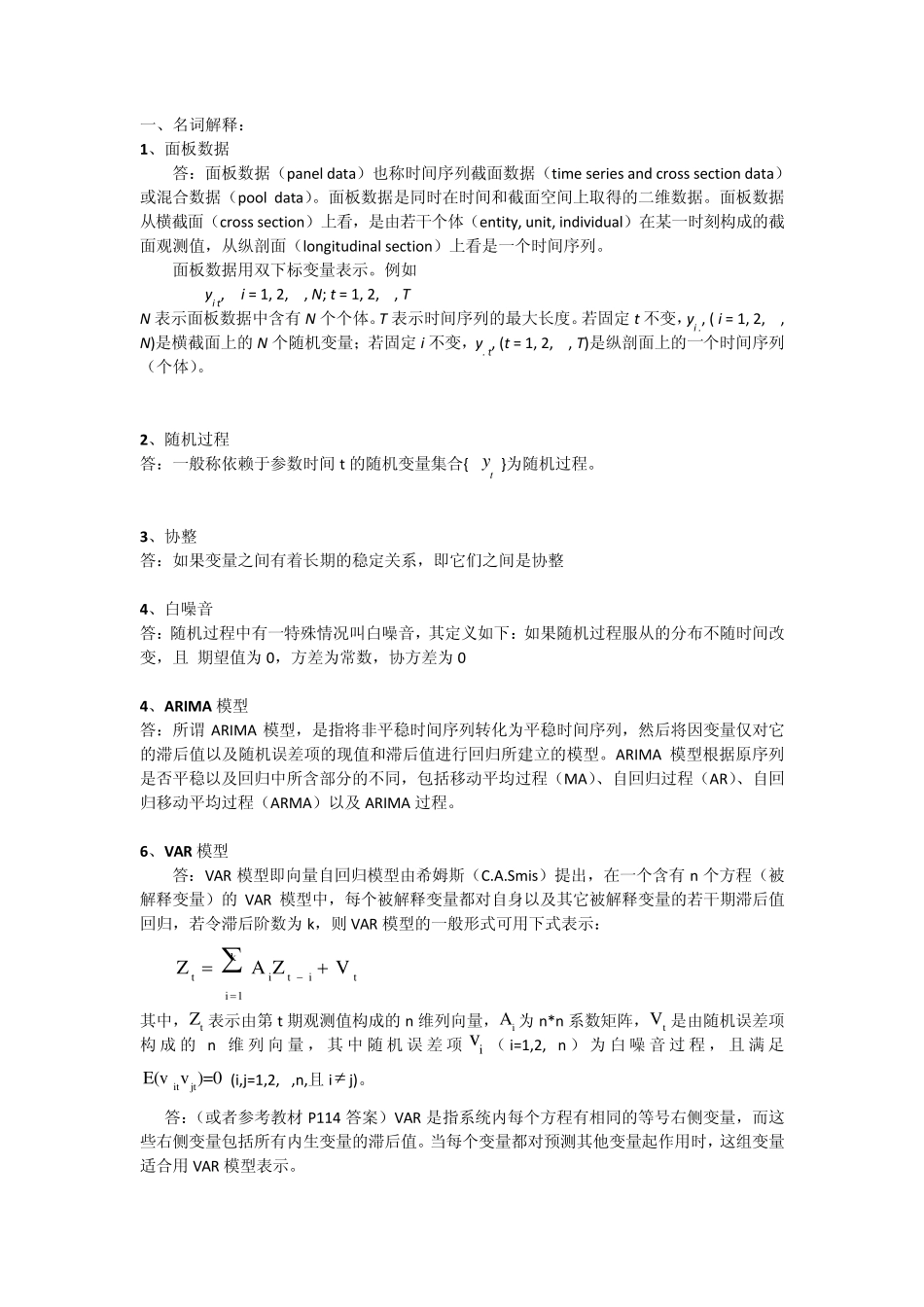

6、VAR 模型 答:VAR 模型即向量自回归模型由希姆斯(C

Smis)提出,在一个含有 n 个方程(被解释变量)的 VAR 模型中,每个被解释变量都对自身以及