附件 2 第 1 页,共 29 页 进一步审计程序工作底稿格式范例 为指导注册会计师在风险导向审计下如何编制审计工作底稿,以下以对被审计单位的销售交易审计为例,给出进一步审计程序表及其他相关审计工作底稿的格式范例(包括控制测试、实质性分析程序和细节测试的审计工作底稿)

本范例的目的仅为帮助注册会计师理解如何编制进一步审计程序工作底稿,并不旨在讲授如何针对重大错报风险实施进一步审计程序

本范例仅以工业企业的销售交易为例,并且只包含该交易类别中被审计单位的部分重要控制活动及注册会计师拟实施的部分审计程序(以[X X X X ]表示)

注册会计师执行财务报表审计业务,应当按照审计准则的相关要求,根据被审计单位的具体情况执行审计工作并做相应地记录

另外,实务中针对不同项目、所执行审计程序的性质及结果等等均不相同,因此注册会计师应当依据具体情况在以下范例的基础上加以调整,其核心目的是达到有关准则对编制工作底稿目的和记录要求,而不是拘泥于格式是否相符

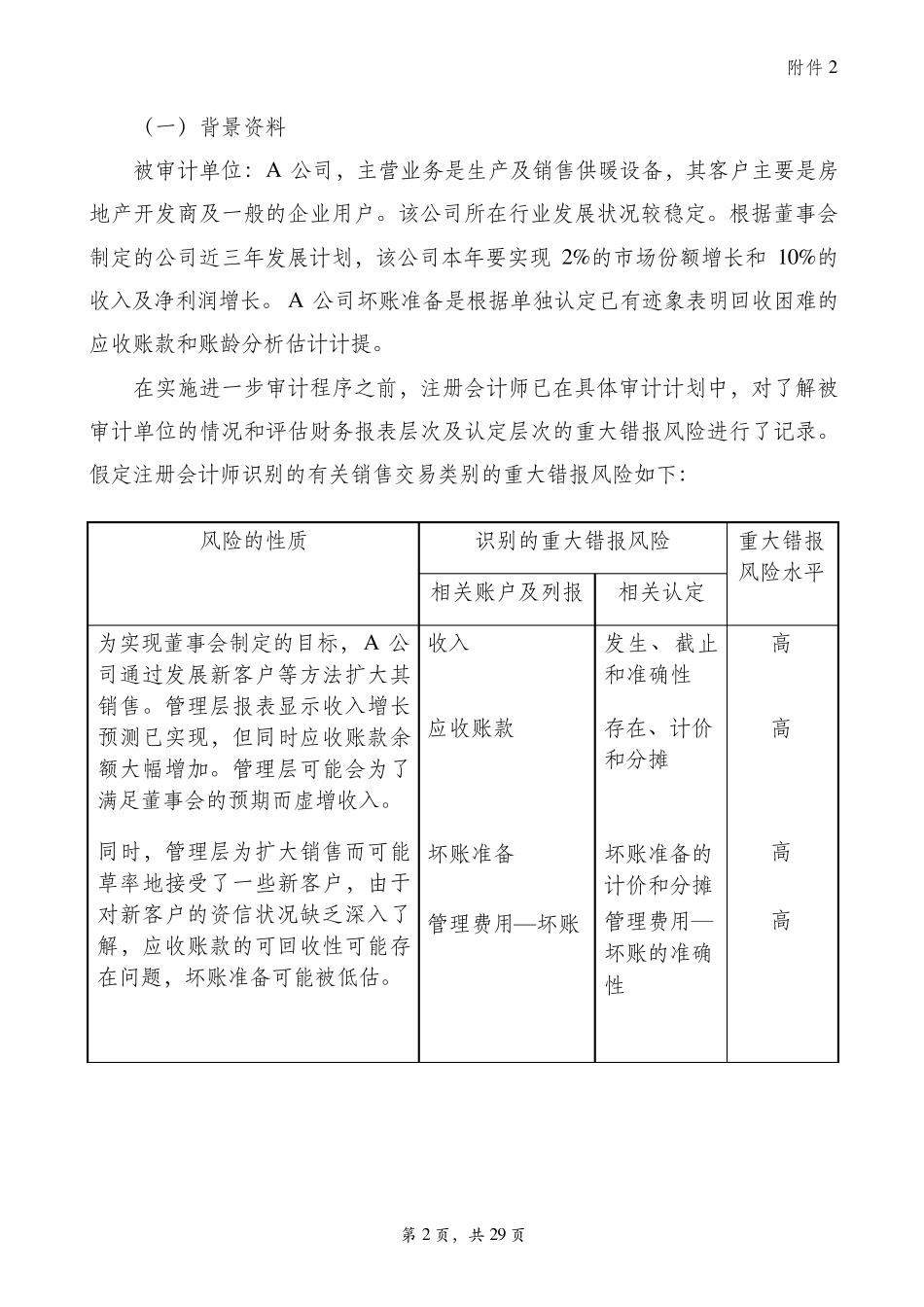

附件 2 第 2 页,共 29 页 (一)背景资料 被审计单位:A 公司,主营业务是生产及销售供暖设备,其客户主要是房地产开发商及一般的企业用户

该公司所在行业发展状况较稳定

根据董事会制定的公司近三年发展计划,该公司本年要实现 2%的市场份额增长和 10%的收入及净利润增长

A 公司坏账准备是根据单独认定已有迹象表明回收困难的应收账款和账龄分析估计计提

在实施进一步审计程序之前,注册会计师已在具体审计计划中,对了解被审计单位的情况和评估财务报表层次及认定层次的重大错报风险进行了记录

假定注册会计师识别的有关销售交易类别的重大错报风险如下: 风险的性质 识别的重大错报风险 重大错报风险水平 相关账户及列报 相关认定 为实现董事会制定的目标,A 公司通过发展新客户等方法扩大其销售

管理层报表显示收入增长预测已实现,但同时应收账款