- 1 -201 8造价工程师《案例分析》考试真题及答案(完整版)试题一(20分)【背景材料】某企业拟建一工业产品生产线,采用同等生产规模的标准化设计资料

项目可行性研究相关基础数据如下:按现行价格计算的该项目生产线设备购置费为 720万元,当地已建同类同等生产规模生产线项目的建筑工程费用、生产线设备安装工程费用、其他辅助设备购置及安装费用占生产设备购置费的比重分别为 70%、20%、1 5%

根据市场调查,现行生产线设备购置费较已建项目有 1 0%的下降,建筑工程费用、生产线设备安装工程费用较已建项目有20%上涨,其他辅助设备购置及安装费用无变化

拟建项目的其他相关费用为 500万元(含预备费)

项目建设期 1 年,运营期 1 0年

建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限为 1 0年,残值率为 5%,直线法折旧

项目投产当年需要投入运营期流动资金 200万元项目运营期达生产年份不含税销售收入为 1 200万元,适用的增值税税率为 1 6%

增值税附加按增值税的 1 0%计取

项目达产年份的经营成本为760万元(含进项税 60万元)

运营期第 1 年达到设计生产能力的 80%,销售收入,经营成本(含进项税)均按照达产年份的80%计算

第 2年以后各年为达产年份

企业适用的所得税税率为 25%

行业平均投资收益率为8%

列式计算拟建项目的建设投资

若该项目的建设投资为2200万元(包含可抵扣进项税 200万元),建设投资在建设期均衡投入

(1 )列式计算运营期第 1 年、第 2年的应纳增值税额

0分)(2)列式计算运营期第1 年、第 2年的调整所得税

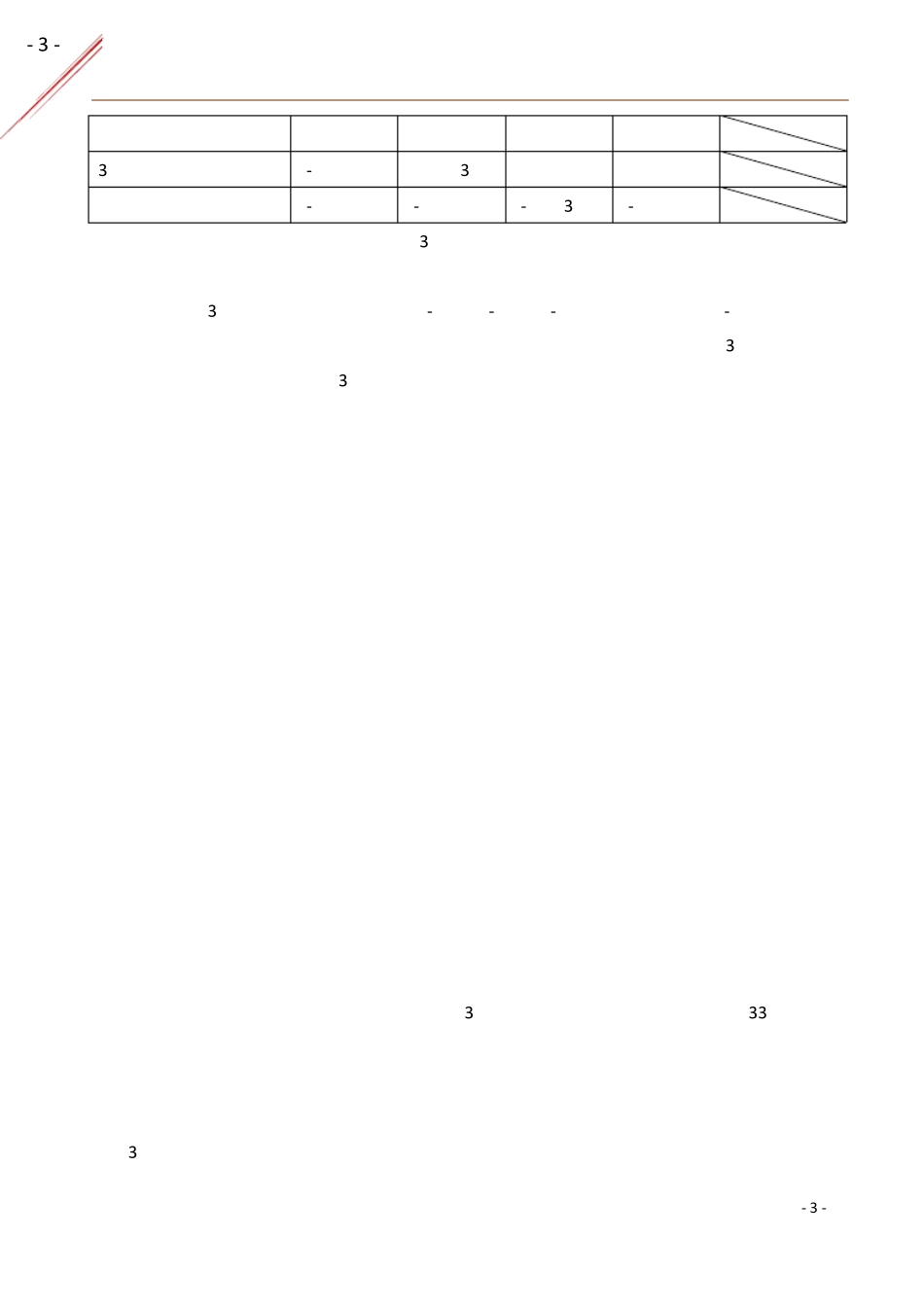

0分)(3)进行项目投资现金流量表(第1 -4年)的编制,并填入答题卡表 1

1项目投资现金流量表中

0分)(4)假定计算器第4年,运营期第 3年为正常年