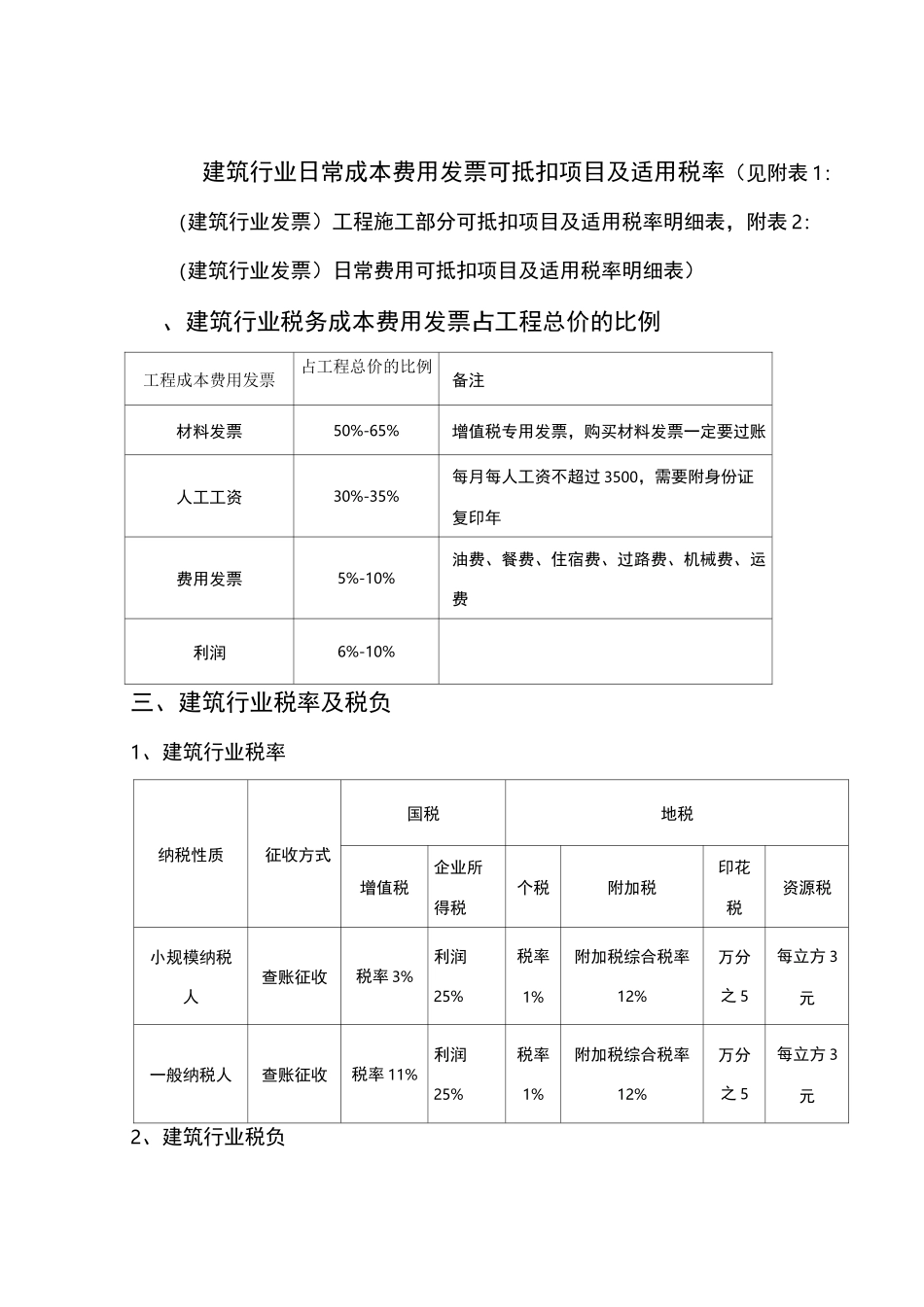

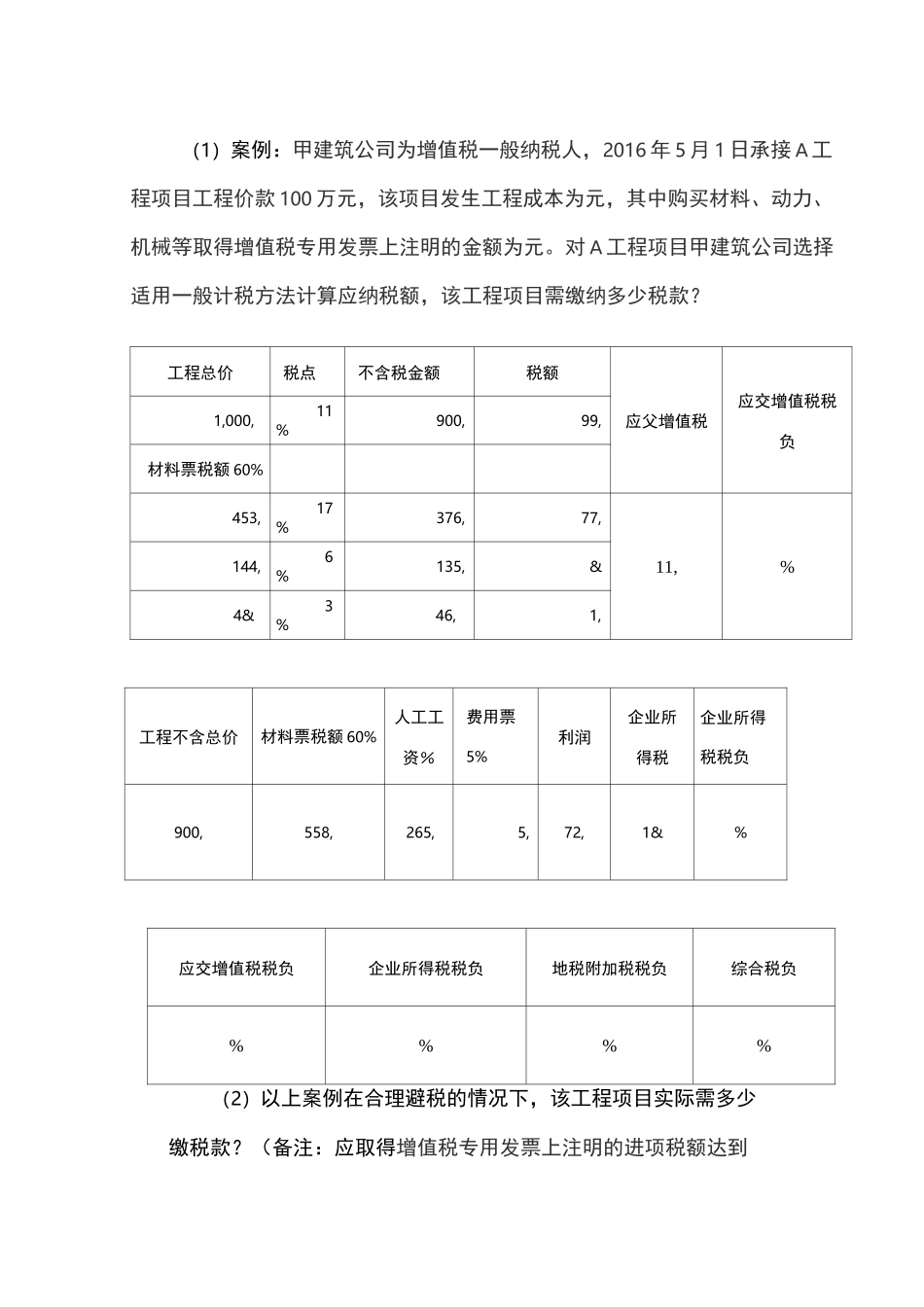

建筑行业日常成本费用发票可抵扣项目及适用税率(见附表 1:(建筑行业发票)工程施工部分可抵扣项目及适用税率明细表,附表 2:(建筑行业发票)日常费用可抵扣项目及适用税率明细表)、建筑行业税务成本费用发票占工程总价的比例工程成本费用发票占工程总价的比例备注材料发票50%-65%增值税专用发票,购买材料发票一定要过账人工工资30%-35%每月每人工资不超过 3500,需要附身份证复印年费用发票5%-10%油费、餐费、住宿费、过路费、机械费、运费利润6%-10%三、建筑行业税率及税负1、建筑行业税率纳税性质征收方式国税地税增值税企业所得税个税附加税印花税资源税小规模纳税人查账征收税率 3%利润25%税率1%附加税综合税率12%万分之 5每立方 3元一般纳税人查账征收税率 11%利润25%税率1%附加税综合税率12%万分之 5每立方 3元2、建筑行业税负(1)案例:甲建筑公司为增值税一般纳税人,2016 年 5 月 1 日承接 A 工程项目工程价款 100 万元,该项目发生工程成本为元,其中购买材料、动力、机械等取得增值税专用发票上注明的金额为元

对 A 工程项目甲建筑公司选择适用一般计税方法计算应纳税额,该工程项目需缴纳多少税款

工程总价税点不含税金额税额应父增值税应交增值税税负1,000,11%900,99,材料票税额 60%453,17%376,77,11,%144,6%135,&4&3%46,1,工程不含总价材料票税额 60%人工工资%费用票5%利润企业所得税企业所得税税负900,558,265,5,72,1&%应交增值税税负企业所得税税负地税附加税税负综合税负%%%%(2)以上案例在合理避税的情况下,该工程项目实际需多少缴税款

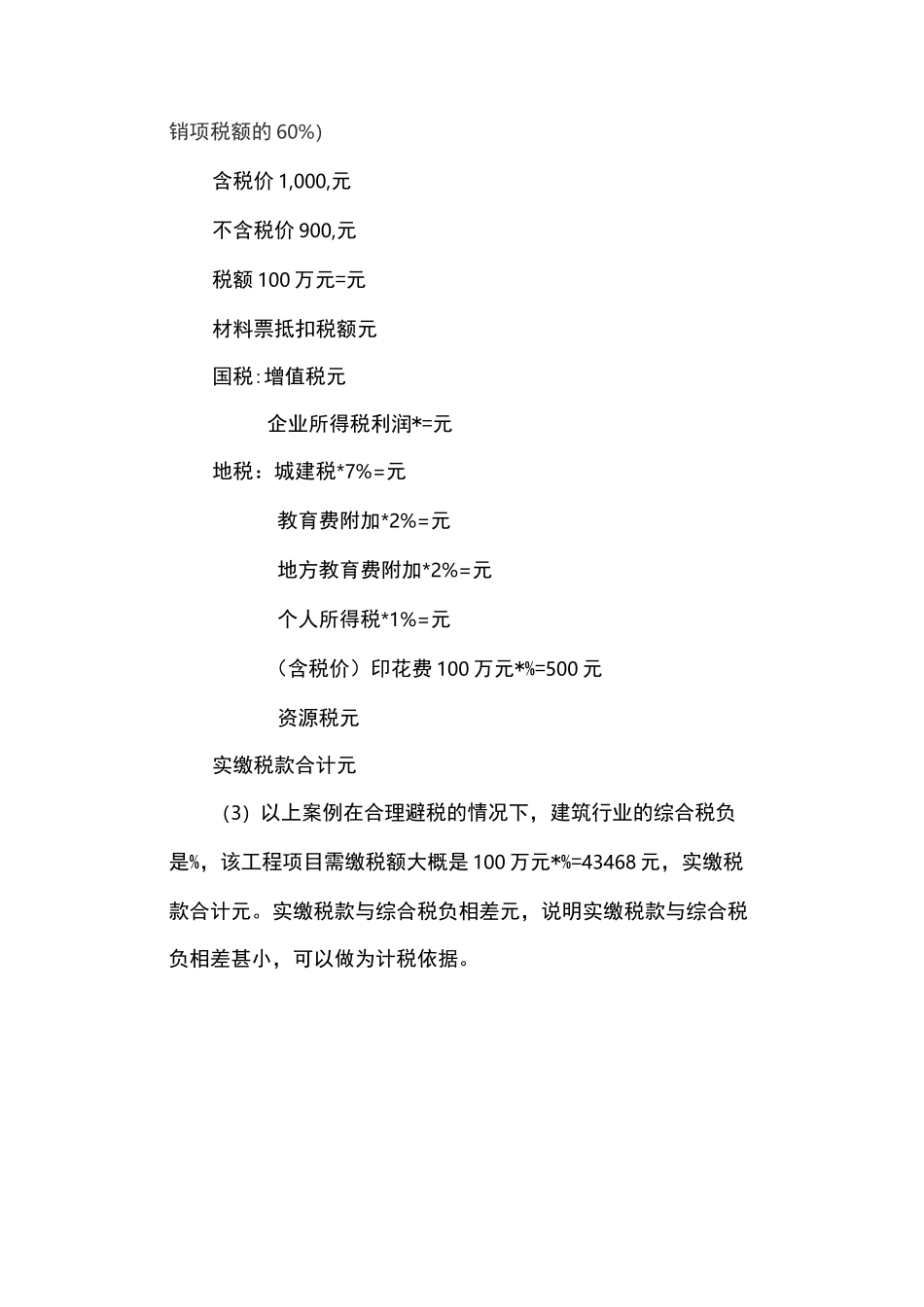

(备注:应取得增值税专用发票上注明的进项税额达到销项税额的 60%)含税价 1,000,元不含税价 900,元税额 100 万元=元材料票抵扣税额