β系数 百科名片 β 系数也称为贝他系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况

β 系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见

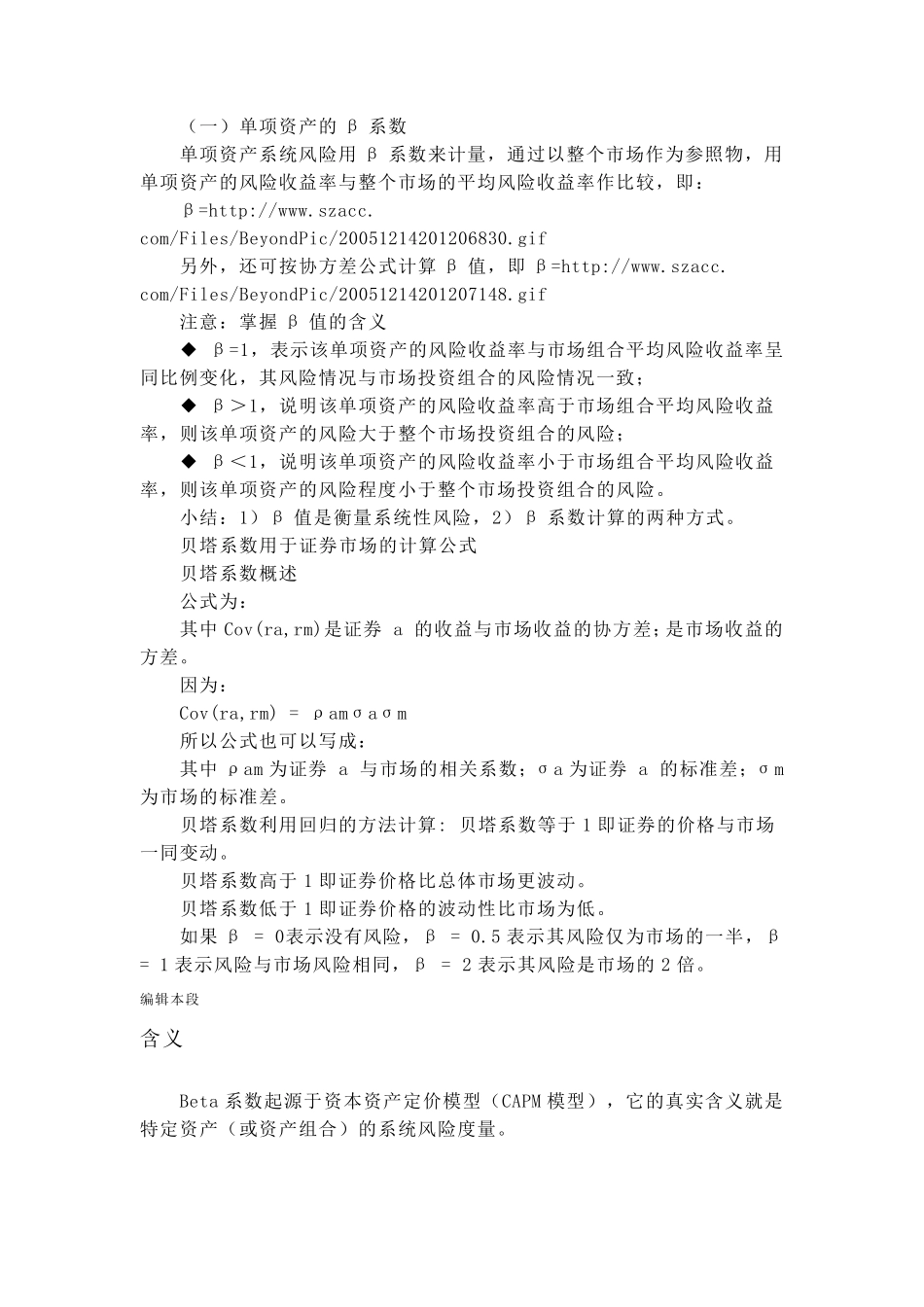

目录 简介 计算方式 含义 一般用途 影响因素 简介 计算方式 含义 一般用途 影响因素 展开 编辑本段 简介 贝塔系数是统计学上的概念,它所反映的是某一投资对象相对于大盘的表现情况

其绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大;绝对值越小,显示其变化幅度相对于大盘越小

如果是负值,则显示其变化的方向与大盘的变化方向相反;大盘涨的时候它跌,大盘跌的时候它涨

由于我们投资于投资基金的目的是为了取得专家理财的服务,以取得优于被动投资于大盘的表现情况,这一指标可以作为考察基金经理降低投资波动性风险的能力

在计算贝塔系数时,除了基金的表现数据外,还需要 有 作为反映大盘表现的指标

β 系数 根据投资理论,全体市场本身的 β 系数为 1,若基金投资组合净值的波动大于全体市场的波动幅度,则 β 系数大于 1

反之,若基金投资组合净值的波动小于全体市场的波动幅度,则 β 系数就小于 1

β 系数越大之证券,通常是投机性较强的证券

以美国为例,通常以史坦普五百企业指数(S&P 500)代表股市,贝他系数为 1

一个共同基金的贝他系数如果是 1

10,表示其波动是股市的 1

10 倍,亦即上涨时比市场表现优 10%,而下跌时则更差 10%;若贝他系数为 0.5,则波动情况只及一半

5 为低风险股票,β= l

0 表示为平均风险股票,而 β= 2

0 → 高风险股票,大多数股票的 β 系数介于 0

[1] 贝塔系数衡量股票收益相对于业绩评价基准收益的总体波动性,是一个相对