《小企业会计准则》与《会计准则》差异 1

盘盈时影响的损益类科目不同,小企业会计准则下,通过“营业外收入”核算

企业会计准则下,冲减“管理费用”科目

生产制造用固定资产日常修理维护领用时计入不同的科目

小企业会计准则下,计入“制造费用”

企业会计准则下,计入“管理费用”科目

减值计提不同

小企业会计准则下,不计提存货跌价准备

企业会计准则下需要计提

科目选择不同

小企业会计准则下,结转材料等成本通过“其他业务支出”科目核算

企业会计准则下,通过“其他业务成本”科目核算

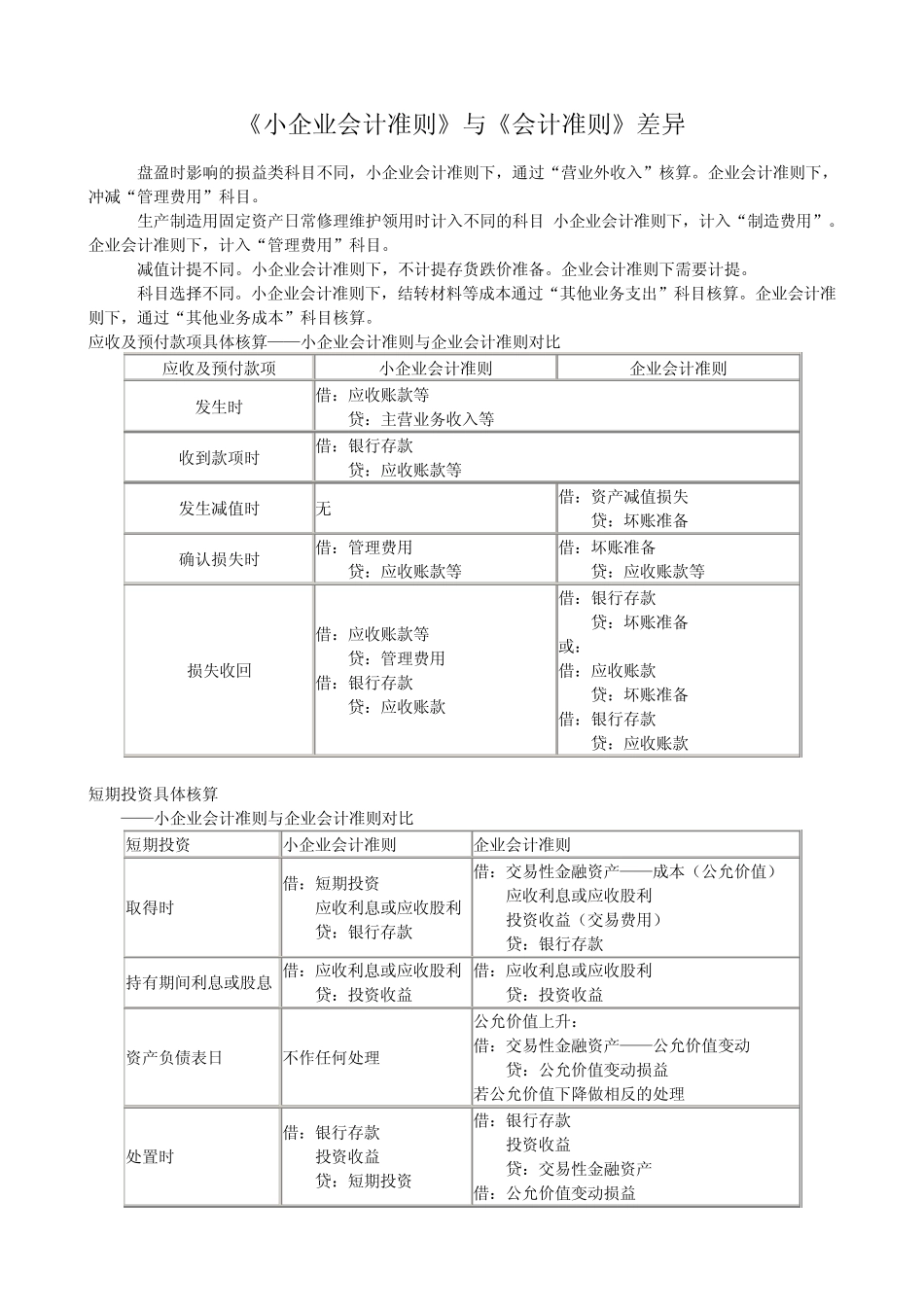

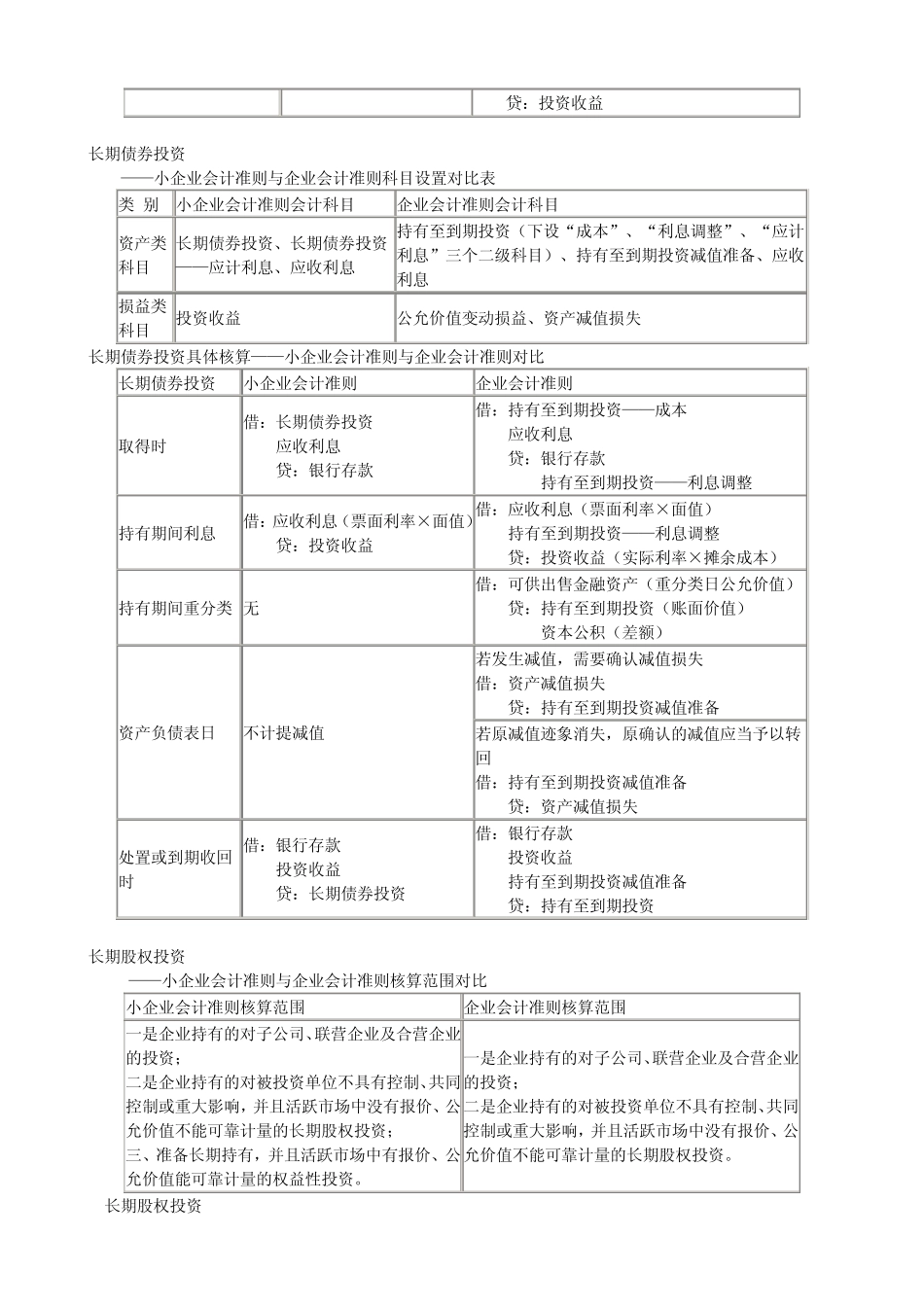

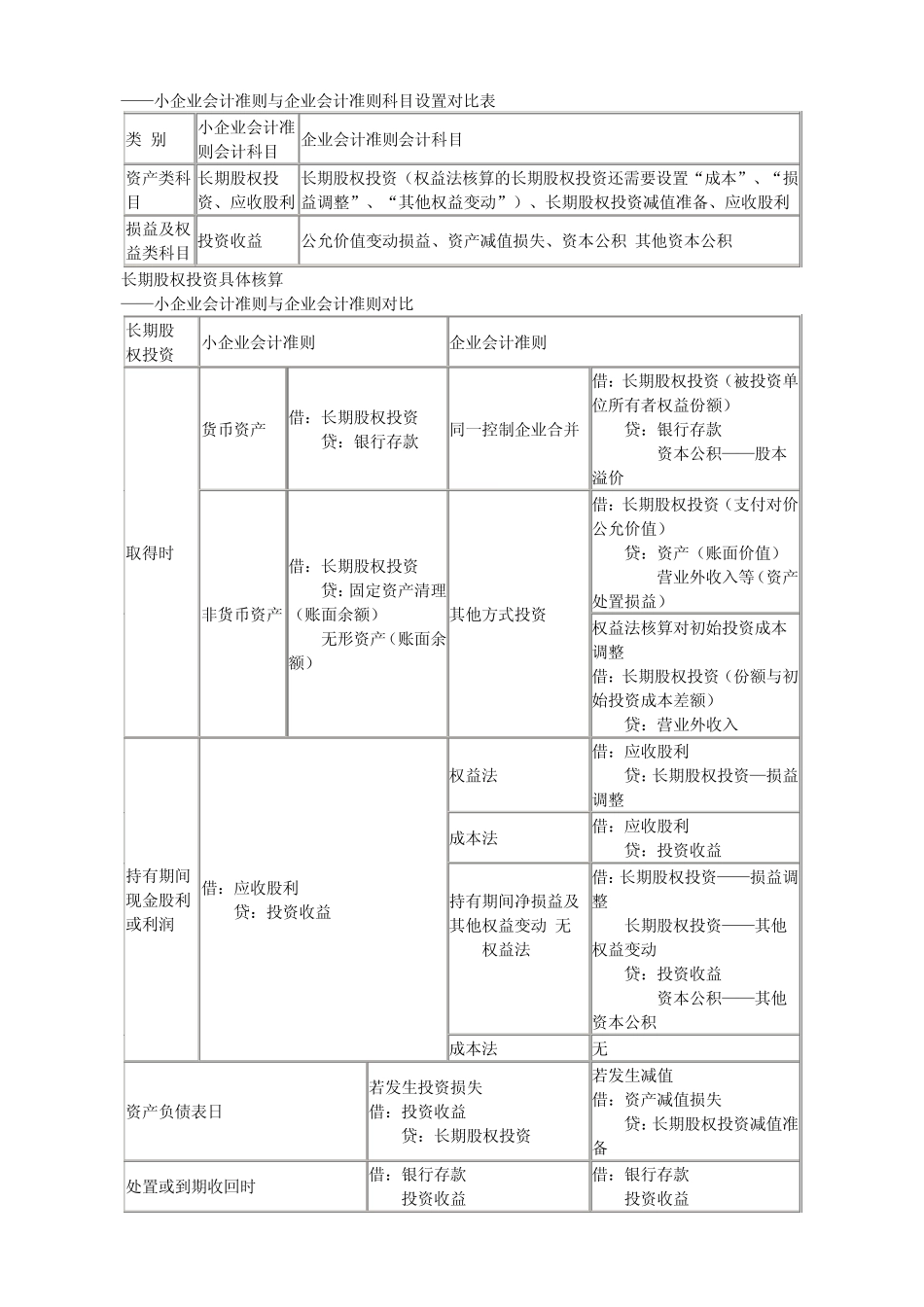

应收及预付款项具体核算——小企业会计准则与企业会计准则对比 应收及预付款项 小企业会计准则 企业会计准则 发生时 借:应收账款等 贷:主营业务收入等 收到款项时 借:银行存款 贷:应收账款等 发生减值时 无 借:资产减值损失 贷:坏账准备 确认损失时 借:管理费用 贷:应收账款等 借:坏账准备 贷:应收账款等 损失收回 借:应收账款等 贷:管理费用 借:银行存款 贷:应收账款 借:银行存款 贷:坏账准备 或: 借:应收账款 贷:坏账准备 借:银行存款 贷:应收账款 短期投资具体核算 ——小企业会计准则与企业会计准则对比 短期投资 小企业会计准则 企业会计准则 取得时 借:短期投资 应收利息或应收股利 贷:银行存款 借:交易性金融资产——成本(公允价值) 应收利息或应收股利 投资收益(交易费用) 贷:银行存款 持有期间利息或股息 借:应收利息或应收股利 贷:投资收益 借:应收利息或应收股利 贷:投资收益 资产负债表日 不作任何处理 公允价值上升: 借:交易性金融资产——公允价值变动 贷:公允价值变动损益 若公允价值下降做相反的处理 处置时 借:银行存款 投资收益 贷:短期投资 借:银行存款 投资收益 贷:交易性金融资产 借:公允价值变动损益 贷:投资收益 长期债券投资 ——小企业会计准则与企