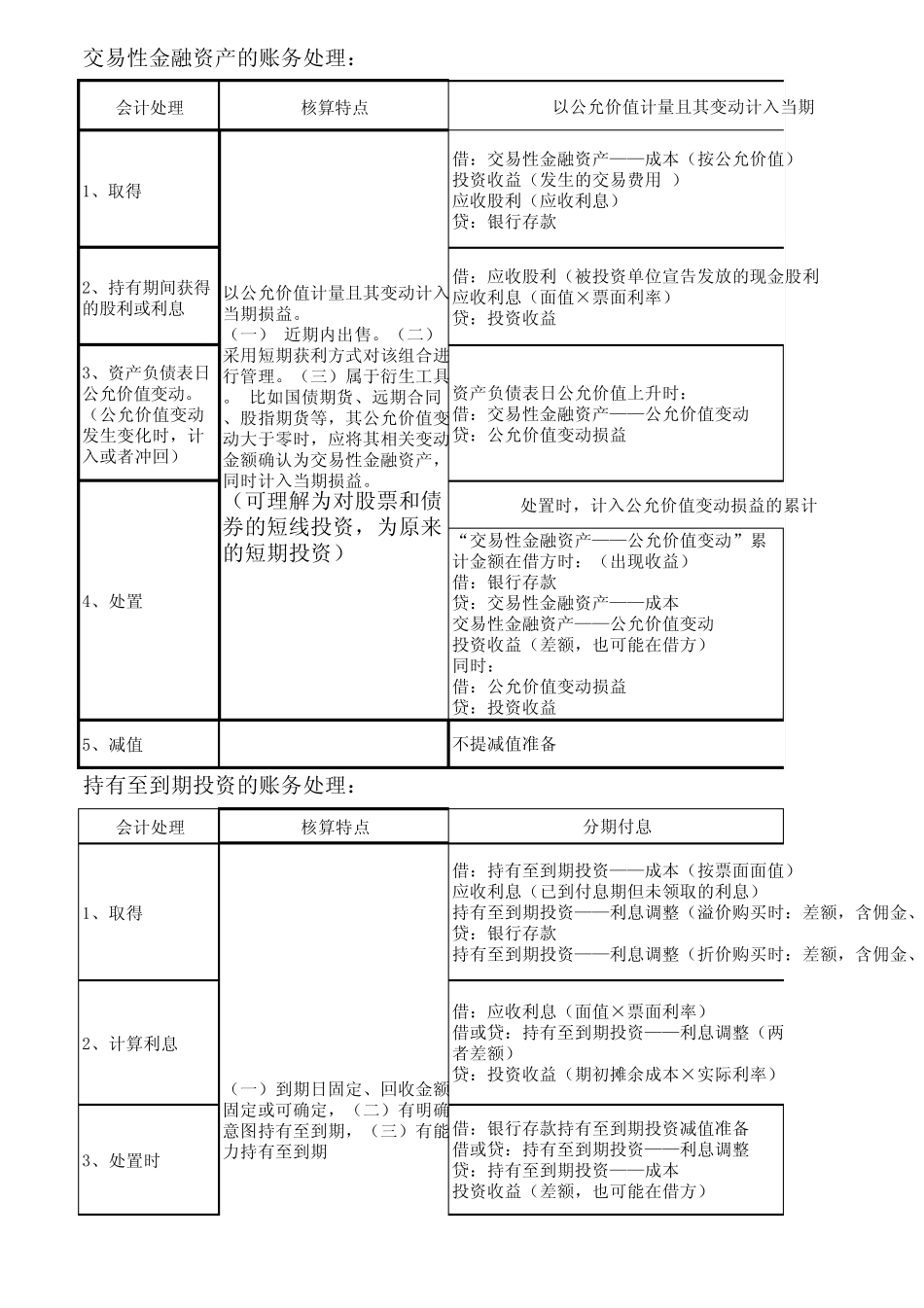

会计处理核算特点1、取得2、持有期间获得的股利或利息3、资产负债表日公允价值变动

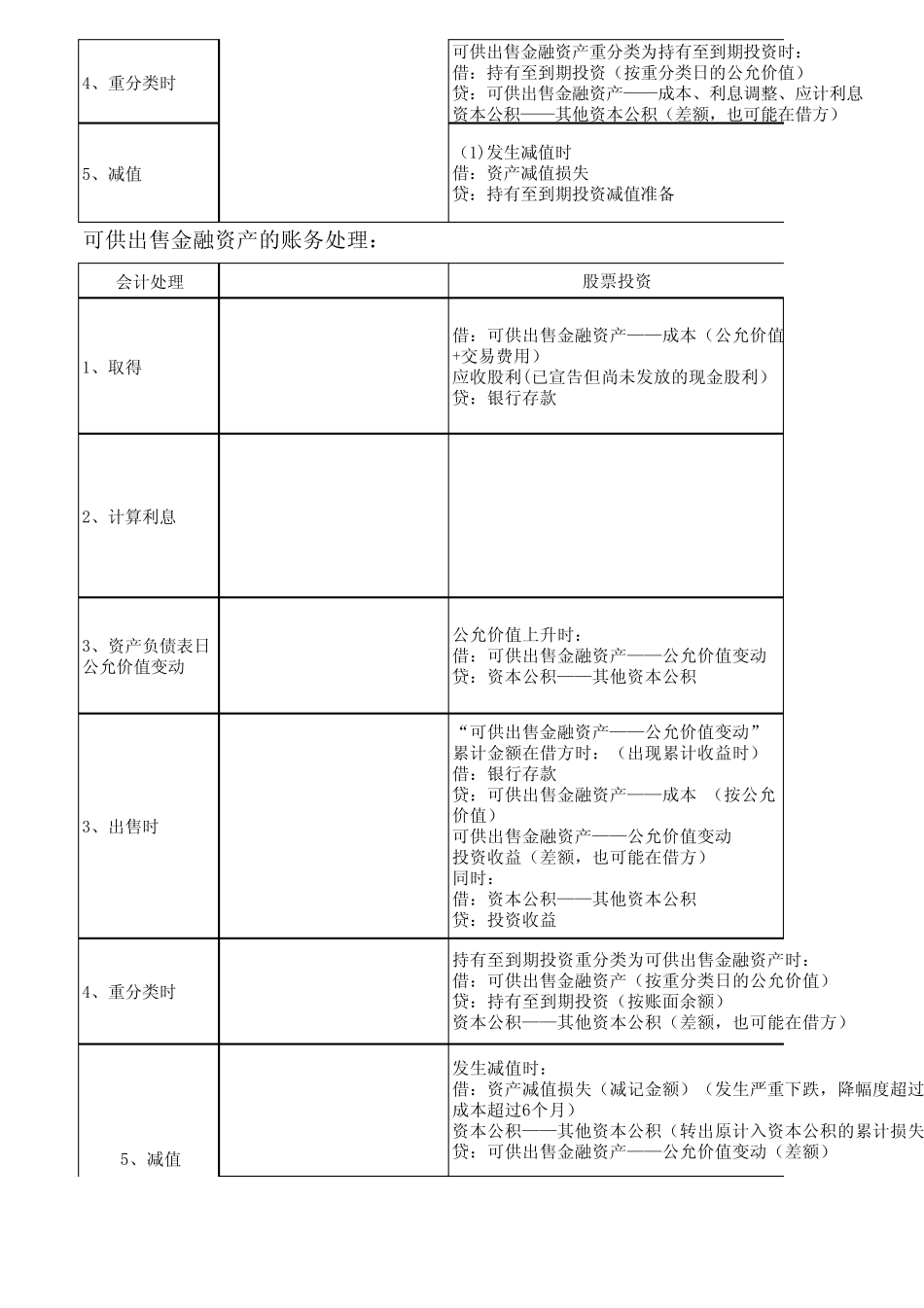

(公允价值变动发生变化时,计入或者冲回)5、减值会计处理核算特点1、取得2、计算利息3、处置时(一)到期日固定、回收金额固定或可确定,(二)有明确意图持有至到期,(三)有能力持有至到期不提减值准备交易性金融资产的账务处理:以公允价值计量且其变动计入当期借:持有至到期投资——成本(按票面面值)应收利息(已到付息期但未领取的利息)持有至到期投资——利息调整(溢价购买时:差额,含佣金、手贷:银行存款持有至到期投资——利息调整(折价购买时:差额,含佣金、手借:交易性金融资产——成本(按公允价值)投资收益(发生的交易费用 )应收股利(应收利息)贷:银行存款借:应收股利(被投资单位宣告发放的现金股利应收利息(面值×票面利率)贷:投资收益资产负债表日公允价值上升时:借:交易性金融资产——公允价值变动贷:公允价值变动损益“交易性金融资产——公允价值变动”累计金额在借方时:(出现收益)借:银行存款贷:交易性金融资产——成本交易性金融资产——公允价值变动投资收益(差额,也可能在借方)同时:借:公允价值变动损益贷:投资收益以公允价值计量且其变动计入当期损益

(一) 近期内出售

(二)采用短期获利方式对该组合进行管理

(三)属于衍生工具

比如国债期货、远期合同、股指期货等,其公允价值变动大于零时,应将其相关 变动金额确认 为 交易性金融资产,同时计入当期损益

(可理解 为 对股票和 债券 的短线 投资,为 原 来的短期投资)处置时,计入公允价值变动损益的累计4、处置借:银行存款持有至到期投资减值准备借或贷:持有至到期投资——利息调整贷:持有至到期投资——成本投资收益(差额,也可能在借方)持有至到期投资的账务处理:分 期付息借:应收利息(面值×票面利率)借或贷:持有至到期投资——利息调整(两者差额)贷:投资收益(期初